Mon récent tweet sur la fascination pour le dividende ou le fait d'investir uniquement dans des entreprises qui le versent n'est pas tout à fait judicieux a suscité une légère désapprobation. Dans cet article, j'aimerais développer ce sujet.

Lien vers le tweet 👇

https://twitter.com/horacekpetr22/status/1651842115951788033

Qu'est-ce qu'un dividende ?

Les dividendes sont les bénéfices que les entreprises versent à leurs actionnaires. Les entreprises peuvent les partager sur une base régulière - trimestrielle, semestrielle ou, comme c'est souvent le cas en République tchèque, annuelle. De temps à autre, il est également possible de rencontrer des dividendes spéciaux, dans lesquels les entreprises versent une certaine somme d'argent, par exemple parce qu'elles l'ont accumulée dans le cadre de leurs activités normales et qu'elles n'en ont pas l'utilité, ou lorsqu'elles reçoivent de l'argent pour la vente de l'une de leurs divisions.

Il est toutefois important de rappeler que les dividendes, même s'ils représentent en fait une part des bénéfices de l'entreprise, doivent toujours être couverts par le flux de trésorerie disponible, car ce n'est pas parce qu'une entreprise génère des bénéfices dans ses comptes qu'elle dispose en réalité de suffisamment d'argent en banque.

Pourquoi il est bon qu'une entreprise verse un dividende et ce qu'il nous apporte en plus de l'argent

"La seule chose qui me rende heureux, c'est de voir les dividendes rentrer"

John D. Rockefeller

Nous aimons tous le sentiment de "ne pas avoir d'argent à la banque". Cela nous montre que nous pouvons être financièrement indépendants et que si nous recevons suffisamment d'argent de cette manière, nous n'avons pas besoin d'aller travailler.

Un certain nombre de personnes le font et vivent d'une combinaison d'intérêts d'obligations et de paiements de dividendes. Bravo à eux !

Les dividendes servent également à diversifier les revenus courants pour de nombreuses personnes et les aident psychologiquement parce qu'elles savent que si elles perdent une source de revenus, elles en ont une autre.

Dans les périodes difficiles sur les marchés, les dividendes peuvent permettre d'acheter des actions à des prix plus bas et nous donner l'impression que nos investissements nous rapportent au moins quelque chose.

Cela est également lié au fait que les actions dont nous tirons toujours quelque chose sont psychologiquement plus faciles à conserver pendant de longues périodes.

Les dividendes sont-ils vraiment ce que nous devrions rechercher ?

Examinons d'abord les raisons pour lesquelles les entreprises versent un dividende, puis la finalité de l'investissement et ce que nous pouvons en retirer en tant qu'investisseurs.

Lorsqu'une entreprise génère des bénéfices, elle dispose de plusieurs options pour les utiliser. Voici un classement des meilleures d'entre elles.

- Réinvestir dans votre propre entreprise - si l'entreprise dans laquelle vous investissez, par exemple, exploite une chaîne de restauration rapide, elle peut utiliser les bénéfices pour ouvrir une nouvelle succursale ou agrandir les succursales existantes afin de les rendre plus efficaces. Il se peut qu'un investissement supplémentaire "en soi" ne soit plus réalisable ou n'apporte pas un rendement suffisant ; d'autres solutions s'offrent alors à vous.

- Acquisition d'autres entreprises - une autre façon de gérer les bénéfices consiste à acheter d'autres entreprises. Cette solution est généralement plus risquée, car la direction peut commettre une erreur et mal évaluer les actifs achetés, ou ne pas être en mesure de les fusionner au sein d'une même entreprise. Il existe cependant des entreprises spécialisées dans les "acquisitions en série" qui, grâce à elles, sont devenues de véritables géants. Constellation Software ou Berkshire Hathaway en sont des exemples.

- Rachats - les sociétés cotées en bourse ont toujours un certain nombre d'actions en circulation qui représentent une participation dans l'entreprise. Si la direction le juge opportun (idéalement, parce qu'elle considère que les actions sont sous-évaluées par rapport à la valeur de l'entreprise), elle peut décider de lancer ce que l'on appelle un rachat. En pratique, cela signifie qu'elle commencera à acheter ses propres actions sur le marché, les "annulant". Les autres actionnaires auront ainsi droit à une part plus importante des bénéfices. Imaginons qu'une entreprise possède 100 actions et réalise un bénéfice de 10 dollars. Cela signifie un bénéfice par action de 0,10 $. Cependant, si elle rachète 15 actions, les actionnaires restants reçoivent déjà 0,117 $. Dans la pratique, cela devrait se traduire par une hausse du cours de l'action, puisque le bénéfice par action (BPA) augmente. L'avantage des rachats est qu'ils sont soumis à une taxe de 1 % (applicable aux sociétés basées aux États-Unis) et que, jusqu'à l'année dernière, ils n'étaient pas taxés du tout (du côté de la société).

- Dividendes - si une entreprise n'a aucun moyen d'investir dans sa croissance, si elle ne peut racheter personne ou si ses actions sont chères, la dernière option consiste à distribuer une partie des bénéfices, c'est-à-dire des dividendes. En règle générale, la plupart des entreprises qui distribuent la majeure partie de leurs bénéfices sous cette forme sont déjà en bout de course. Ce n'est pas nécessairement une mauvaise chose si leur prix est adéquat et qu'elles seront en mesure de distribuer de l'argent pendant longtemps. Le problème, c'est que les entreprises qui ont un rendement élevé sont souvent confrontées à divers problèmes et que, pour cette raison, leur distribution de dividendes peut ne pas être durable.

Quel est le but d'un investissement ?

L'objectif d'un investissement devrait généralement être, compte tenu du risque, de maximiser la valeur du montant investi.

J'omets volontairement ici la nécessité d'en tirer des liquidités, car cela peut être réalisé en bourse par un désinvestissement progressif, qui est même probablement plus avantageux fiscalement (les dividendes sont ici taxés à 15 %, alors que le désinvestissement avec bénéfice est exonéré d'impôt après 3 ans).

Le rendement total de l'investissement se compose alors de 3 éléments :

Croissance de la valeur de l'action + dividendes versés + retombées reçues (cela n'arrive pas souvent, c'est pourquoi je ne l'inclus pas dans l'exemple).

En pratique, cela signifie que si j'ai acheté une action pour 100 $, qu'elle s'est appréciée en dix ans pour atteindre 223 $, tout en versant un dividende de 5 $ chaque année, je suis plus riche de 165,5 $ à la fin, soit 165,5 %.

Les 100 $ initiaux sont 223 $, donc + 123 $, plus dix années de dividendes de 5 $ chacun, soit 50 $, mais je dois prélever 15 % d'impôt sur ce montant, ce qui signifie que je n'ai que 42,5 $ sur mon compte.

42,5 + 123 = 165,5.

Pourquoi l'action est-elle passée de 100 à 223 dollars ?

Il peut y avoir deux raisons à cela, la première étant l'augmentation de la valorisation. Supposons que l'entreprise réalise un bénéfice de 10 dollars et que son ratio cours/bénéfice soit de 10. Si son évaluation passe à un ratio cours/bénéfice de 22,3, le cours de l'action ne sera plus que de 223 dollars pour le même bénéfice par action.

Le deuxième scénario, le plus probable (et celui que nous utiliserons dans notre exemple), est que les bénéfices de l'entreprise ont augmenté : au lieu de 10 dollars, l'entreprise gagne 22,3 dollars, ce qui, à valorisation égale, se traduit par un prix de l'action de 223 dollars.

Et si l'entreprise réinvestissait ses bénéfices au lieu de verser un dividende ?

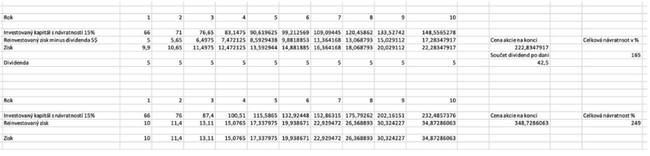

Dans notre exemple, nous supposons que l'entreprise verse 5 dollars de dividendes annuels fixes. Dans la figure ci-dessous, nous pouvons comparer ce qui se passerait si l'entreprise réinvestissait tous ses bénéfices et ce qui se passerait si, dans les deux cas, l'entreprise se négociait à 10 fois ses bénéfices dans 10 ans.

Le tableau ci-joint montre que si une entreprise a un ROIC (Return on Invested Capital) de 15 % et dispose de 66 $ de capital investi la première année, elle gagne 10 $, ce qui signifie qu'elle se négocie à un P/E de 10 pour 100 $. L'entreprise verse également un dividende fixe de 5 dollars, tout en réinvestissant le reste des bénéfices. Notre rendement sera donc de 165 % sur 10 ans. Ce qui est plus qu'honorable.

Mais imaginons qu'au lieu de verser un dividende de 5 dollars, l'entreprise réinvestisse ces bénéfices avec le même rendement dans ses activités. Ainsi, dans 10 ans, elle ne gagnera pas 23 $, mais 34 $. Ce qui, avec le même ratio cours/bénéfice, signifie qu'à la fin, nous pourrons la vendre 348 $ au lieu de 223 $. C'est 125 $ de plus, et même après les dividendes, notre rendement sera de 249 %, soit 84 % de plus.

Demandez-vous dans quelle action vous préféreriez investir. Échangeriez-vous quelques dollars de liquidités chaque année contre un rendement nettement supérieur ?

Quelle est la conclusion à en tirer ?

En tant qu'investisseurs, nous devrions nous intéresser avant tout au rendement total d'un investissement. Les dividendes en eux-mêmes ne sont ni mauvais ni bons. Il y a des entreprises pour lesquelles il est souhaitable de les verser, et d'autres pour lesquelles ce serait carrément mauvais.

Dans le même temps, du point de vue de l'investissement, nous devons examiner non seulement l'évolution de l'entreprise dans laquelle nous voulons investir, mais aussi le prix auquel nous l'achetons. Ne s'intéresser qu'aux entreprises qui versent des dividendes, ou les préférer, réduit l'univers d'investissement et n'a aucun sens du point de vue de l'allocation du capital.

En effet, les entreprises qui distribuent la majeure partie de leurs bénéfices ont peu de possibilités de les réinvestir, ce qui signifie que leurs bénéfices ne progressent que très lentement, voire pas du tout. Dans la pratique, cela se traduit généralement par une faible évolution du cours de l'action, voire une baisse, et les investisseurs peuvent tout au plus se consoler avec le dividende qu'ils reçoivent.

Investissez avec prudence.

Veuillez noter qu'il ne s'agit pas d'un conseil financier.