Mon invité pour l'interview d'aujourd'hui est Stanislav Cícha, un architecte financier de Benefee International, avec qui nous allons discuter d'investissements, d'investissements alternatifs et de ses deux actions préférées.

Pouvez-vous vous présenter ?

Bonjour à vous et aux lecteurs. Dans ma vie personnelle, je suis avant tout le mari de ma femme et le père de deux enfants, avec lesquels nous vivons heureux à la frontière de la Petite Ville de Prague et de Smichov. J'ai une formation en économie et en technologies de l'information, ce qui s'avère être une combinaison parfaite qui me permet d'avoir un large éventail d'activités. En plus d'un travail très varié, je fais du sport, je recherche de la bonne musique et un son de qualité, et je m'intéresse à la science et à la recherche, à la non-fiction, à l'architecture, à l'art et au design. J'aime l'humour sous toutes ses formes et j'aime découvrir des vins exceptionnels et les charmes du cognac français.

Vous serez probablement le premier architecte financier que j'interviewerai. Pouvez-vous nous en dire un peu plus sur ce que fait un architecte financier ?

Tout d'abord, je voudrais mentionner l'autre moitié de l'équipe, ma merveilleuse collègue Dasha Rozankova, dont la vaste expérience et le sens de la situation complètent parfaitement mon approche analytique et ma longue expérience dans le domaine des technologies de l'information.

Nous avons développé une méthodologie pour nos clients, qui est la base de notre analyse et de la sélection de la stratégie la plus appropriée pour atteindre le bénéfice maximum ou désiré. Nous combinons des éléments qui créent des synergies, en joignant l'agréable à l'utile. Les éléments doivent non seulement être solidement ancrés, mais aussi se soutenir mutuellement, et nous y prêtons une grande attention. Je me sens souvent un peu comme un médecin de famille, notre travail ne se termine pas au moment où le client quitte notre "cabinet", c'est un long parcours, il nécessite une parfaite connaissance du "terrain" et une confiance maximale, puis vient le maximum et les résultats.

Il faut se rappeler que l'on ne construit jamais sur un terrain vierge, que personne n'est une feuille blanche, pas même un enfant qui vient de naître, qu'il y a toujours des liens et des connexions, souvent très fondamentaux, et que l'on peut soit les négliger, soit les ignorer, soit les prendre en compte et les prendre en compte.

Nos solutions tendent à être sophistiquées, mais en même temps aussi claires et compréhensibles que possible pour que le client se sente à l'aise avec elles. Vous connaissez le conte de fées des trois petits cochons qui construisent des maisons ? Nous sommes le troisième :-) Nous sommes perfectionnistes, nous sommes exigeants envers nous-mêmes et envers nos clients, c'est pourquoi ils font appel à nous.

Vous gérez les portefeuilles de vos clients. J'aimerais donc savoir à quoi devrait ressembler, selon vous, un portefeuille d'investissement idéal ?

Oui, nous concevons et mettons en œuvre des portefeuilles pour les clients, mais les clients plus expérimentés viennent naturellement avec un portefeuille de base ou un grand portefeuille dont ils ne sont pas satisfaits ou dont la situation a changé, et il convient d'y répondre.

Certains de ces portefeuilles sont vraiment mal conçus par rapport à leurs besoins, d'autres sont simplement imputés au moment de leur création et ne correspondent pas à la situation actuelle. Ainsi, pour parler concrètement, nous devrions d'abord sélectionner l'investisseur idéal ; la réponse n'aurait de sens que dans cette combinaison.

Je vais néanmoins essayer, peut-être de manière un peu plus générale. Nous travaillons avec un très large éventail d'instruments, des ETF d'actions aux obligations, en passant par la dette, l'immobilier, les métaux précieux, les matières premières et les cryptomonnaies. Un portefeuille idéal doit avant tout être bien couvert, c'est-à-dire qu'il ne doit pas être le seul fonds à la disposition du client et qu'il doit comporter un plan en cas d'échec du portefeuille, quelle qu'en soit la raison - Covid, guerre en Ukraine, crise énergétique ou spirale inflationniste.

Il n'est pas possible d'entrer dans les détails ici, mais pour l'investisseur à long terme imaginaire et bien financé, je recommanderais d'investir 30 % des fonds sur le marché boursier aujourd'hui, en particulier dans les ETF de technologie innovante et de biotechnologie, qui sont encore très rentables à l'heure actuelle dans la correction post-Covid. Les entreprises alimentaires stables et les services publics, c'est-à-dire l'énergie, l'eau et la gestion des déchets, ne doivent pas être négligés. Compte tenu de la situation géopolitique actuelle, j'inclurais également les industries militaires et de défense dans la composante actions. Bien sûr, il est possible de se contenter d'une stratégie indicielle éprouvée, mais nous préférons garder les choses sous contrôle. Je voudrais souligner ici que dans le cas des actions, un investissement régulier est également important pour compenser leur volatilité.

Je répartirais la totalité des 50 % dans des fonds d'investisseurs qualifiés éprouvés et performants, où l'investisseur est beaucoup plus proche de son investissement qu'avec les actions, a l'occasion de voir l'environnement de production, de voir la technologie, de rencontrer les personnes derrière les fonds individuels et de voir la qualité des projets qui lui rapporteront des bénéfices dans les années à venir.

Les 20 % restants sont réservés à une combinaison de métaux précieux et de crypto-monnaies, en fonction de la fondation du client. Pour les métaux précieux, je recommande une combinaison or/argent/platine, pour les crypto-monnaies, actuellement uniquement le bitcoin, où, comme pour les actions, une forte recommandation d'investissement régulier s'applique.

J'ai vu sur Linkedin que vous écriviez également sur les investissements alternatifs. Ceux-ci présentent-ils un intérêt pour l'investisseur individuel moyen ? Ou devraient-ils être pris en considération ?

D'une manière générale, tout investissement bien pensé est intéressant, et le monde d'aujourd'hui évolue si rapidement que les investissements conservateurs et alternatifs commencent à s'entremêler de manière significative dans les deux sens.

Ces dernières années, ce sont les investissements les plus conservateurs qui ont été les plus mauvais - qu'il s'agisse de dépôts bancaires assurés, de stratégies conservatrices d'épargne retraite complémentaire ou d'obligations d'État, autant de placements que je ne recommanderais à un client que dans des cas très spécifiques, c'est-à-dire des investissements alternatifs. Ce n'est pas très différent avec l'immobilier, où grâce à des prêts coûteux, aux prix élevés de l'énergie et aux changements fiscaux à venir, la stabilité de la valeur marchande n'est pas non plus totalement certaine, sans parler de la liquidité.

En ce qui concerne les crypto-monnaies, les comparaisons se font à nouveau avec leur contrepartie conservatrice, la monnaie d'État. Dans le cas de la couronne tchèque, monnaie d'État, comme dans celui de l'euro ou du dollar, une dépréciation continue bien au-delà des objectifs d'inflation de la banque centrale est pratiquement garantie pour les prochaines années. Les crypto-monnaies sont déjà un vaste concept aujourd'hui et je suis personnellement très sceptique quant à la plupart des projets. Je ne vois de sens que dans le BTC, en particulier à long terme, car je pense qu'à l'avenir il sera la base d'un système de paiement mondial étendu.

Nous pouvons également considérer les fonds d'investissement privés comme une alternative. Il y en a beaucoup sur le marché aujourd'hui et il est loin d'être facile de séparer le bon grain de l'ivraie. Cependant, s'il est choisi correctement, un tel investissement est plus sûr et plus rentable que, par exemple, les actions, pour lesquelles le sentiment imprévisible du marché garantit une volatilité considérable.

Qu'est-ce qui est le plus intéressant en termes de rendement dans les investissements alternatifs ?

Comme je l'ai mentionné précédemment, le bitcoin peut certainement être intéressant en termes de rendement, mais il présente également un risque important, raison pour laquelle il n'est pas conseillé à la plupart des investisseurs particuliers d'y allouer plus de 10 % de leurs fonds d'investissement.

À l'heure actuelle, je trouve que les fonds pour investisseurs qualifiés (Qualified Investor Funds, QIF) sont les plus intéressants, car ils offrent des options très intéressantes avec un rapport performance/risque favorable. Nous sommes forts dans ce domaine depuis longtemps, nous avons la vision, nous connaissons le contexte, nous savons qui est derrière les projets et nous pouvons sécuriser les meilleures opportunités. Je ne donnerai pas de détails, mais nous nous concentrons actuellement sur l'énergie et les énergies renouvelables, l'ingénierie à haute valeur ajoutée, la dette à risque et un groupe restreint de fonds immobiliers de qualité.

Je suis sûr qu'en tant que stratège en investissement et gestionnaire de portefeuille, vous avez aussi des actions. Par exemple, pouvez-vous nous dire quelles sont vos deux actions préférées et nous donner les raisons de leur attrait, le potentiel que vous y voyez, etc.

Mon cœur est dans la biotechnologie. Ce secteur est susceptible d'apporter des innovations dans le courant de la décennie qui pourraient changer de manière significative le mode de vie de la majorité de la société. De nombreux actionnaires en tireront d'énormes bénéfices, mais la plupart d'entre eux s'en sortiront avec un résultat net nul. La biotechnologie est donc certainement un secteur intéressant, mais difficile et quelque peu dopé à l'adrénaline.

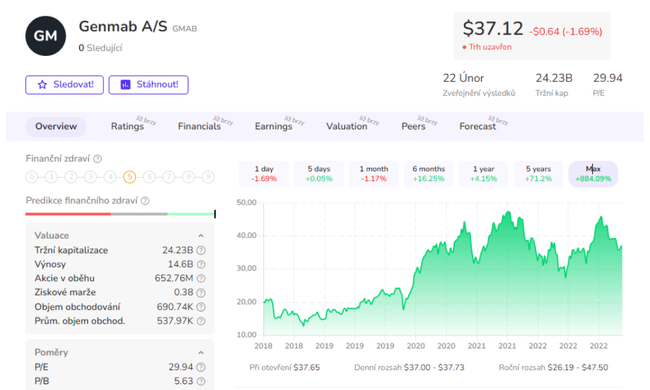

Pour nous tous, j'ai donc choisi dans cette boîte la société danoise Genmab, qui développe des anticorps pour lutter contre le cancer et d'autres maladies graves. Genmab n'est pas une startup, avec plusieurs médicaments approuvés, des revenus solides et plus de deux douzaines de produits en développement pour de grandes sociétés pharmaceutiques réputées. Outre le fait que l'action Genmab est actuellement sous-évaluée d'environ 40 à 50 %, je m'attends à ce que les bénéfices augmentent de 10 à 20 % au cours des prochaines années.

L'autre grand titre populaire est le groupe norvégien Kongsberg Gruppen, qui est à l'origine une société d'armement, mais dont le champ d'action est aujourd'hui beaucoup plus large. En plus de produire des systèmes de défense sophistiqués, elle développe des technologies pour le transport maritime autonome, s'engage dans l'exploration spatiale et océanique et exploite un écosystème numérique basé sur le cloud, permettant aux clients de traiter efficacement la grande quantité d'informations générées par le fonctionnement de ces systèmes sophistiqués. Les revenus de l'entreprise augmentent d'environ 10 % par an, ce qui devrait se poursuivre cette année. Personnellement, je vois un grand potentiel dans l'expansion de la navigation sans équipage, plusieurs navires de ce type existent déjà et la tendance est claire. Le domaine traditionnel de la société, l'industrie de l'armement, semble également prometteur, où je m'attends à des ventes stables ou croissantes grâce aux efforts des membres européens de l'OTAN pour devenir moins dépendants des capacités américaines. Cerise sur le gâteau, Kongsberg verse un dividende d'environ 3 % du cours actuel de l'action.

Lorsque vous voyez la situation actuelle du marché, où les banques s'effondrent, modifiez-vous votre stratégie d'investissement d'une manière ou d'une autre ? Adaptez-vous votre portefeuille à cette situation ?

Nos stratégies tiennent compte du fait qu'un secteur peut temporairement échouer ou connaître des difficultés, comme c'est le cas actuellement dans le secteur bancaire ou, il y a un an, avec les titres technologiques. Pour les investisseurs à long terme, de tels ralentissements peuvent paradoxalement être l'occasion d'une accumulation rentable. Pour ceux qui ont un objectif spécifique à court terme qu'ils entendent poursuivre, cela peut être une complication. Dans ce cas, bien sûr, nous analysons les cas spécifiques et essayons de minimiser les pertes.

Pour l'instant, nous ne considérons pas la situation liée à l'effondrement des banques comme dramatique. Les banques en faillite opéraient d'une manière très spécifique, avec une proportion élevée d'actifs à risque. Le Credit Suisse, en Suisse, se coupe la gorge depuis plusieurs années et l'éventualité de sa fin peu glorieuse a été largement anticipée par le marché.

- L'interview d'aujourd'hui vous a plu ? Si c'est le cas, n'hésitez pas à nous suivre pour ne pas manquer d'autres contenus uniques. Mon invité du jour était Stanislav Cícha.

Veuillez noter qu'il ne s'agit pas d'un conseil financier.