Vous avez sans doute entendu parler ces derniers jours de l'effondrement de SVB Financial, qui est désormais au cœur de l'actualité. La situation semble vraiment critique pour la banque, tout comme pour le système financier par lequel cette "contagion" pourrait passer. Aujourd'hui, nous allons donc voir comment Bill Ackman, investisseur de renom, voit les choses.

Description :

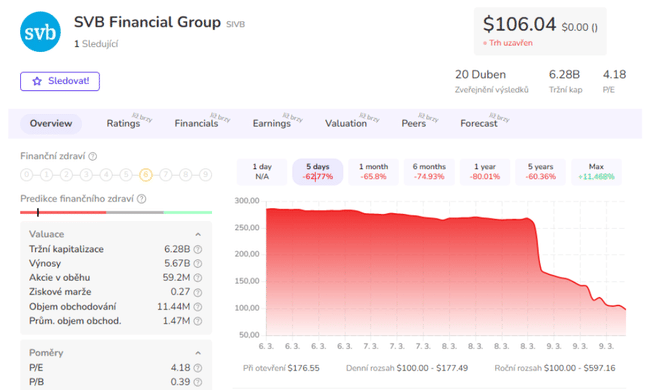

SVB Financial $SIVB a plongé de 60 % jeudi après que la société a achevé la vente de son portefeuille d'obligations pour un montant de 21 milliards de dollars, ce qui a entraîné une perte de 1,8 milliard de dollars et l'élaboration de plans visant à lever davantage de capitaux auprès des investisseurs.

La banque a déclaré qu'elle lèverait 2,3 milliards de dollars auprès des investisseurs par le biais de la vente d'actions, diluant ainsi les actionnaires pour couvrir les pertes liées à la vente d'obligations.

Les pertes importantes subies par la banque sont directement liées à la hausse des taux d'intérêt au cours de l'année écoulée, car la société a acheté des bons du Trésor américain à un moment où les taux d'intérêt étaient encore relativement bas = les prix des obligations baissent lorsque les rendements augmentent.

Selon SVB Financial, son portefeuille d'obligations valait 21 milliards de dollars, avait un rendement de 1,79 % et une durée de 3,6 ans. Aujourd'hui, le rendement des bons du Trésor américain à trois ans est de 4,7 %, ce qui est bien plus élevé que les niveaux auxquels la banque achetait des bons du Trésor avant 2022.

Un autre problème pour SVB est qu'elle prête principalement à des sociétés de capital-risque et à des entreprises technologiques privées, qui dépendent souvent du marché des offres publiques de vente (IPO) pour lever des fonds à partir d'investissements et qui placent souvent cet argent à la banque.

Qu'en pense l'investisseur de renom Bill Ackman ?

Dans un long tweet, Bill Ackman a déclaré : "Le gouvernement a environ 48 heures pour agir :

Le gouvernement dispose d'environ 48 heures pour corriger une erreur bientôt irréversible. En laissant SVB Financial faire faillite sans protéger tous les déposants, le monde s'est réveillé avec ce qui est une créance de liquidité non couverte sur une banque qui a fait faillite. À moins que JP Morgan, Citibank ou Bank of America ne reprennent SVB avant l'ouverture du marché lundi, ce qui me semble peu probable, ou que le gouvernement ne garantisse tous les dépôts de SVB, l'énorme bruit de succion que vous entendrez sera le retrait de la plupart des dépôts non couverts de toutes les banques, à l'exception des "banques d'importance systémique" (BIS).

- SIB est l'abréviation de "systemically important banks" (banques d'importance systémique) et désigne les banques considérées comme étant d'importance systémique. Ces banques sont généralement de grande taille et ont un impact majeur sur la stabilité globale du système financier.

Le tweet poursuit en ces termes : "Ces fonds seront convertis en SIB : Ces fonds seront convertis en SIB, en fonds du marché monétaire du Trésor américain (UST) et en UST à court terme. Des pressions s'exercent déjà pour transférer des liquidités vers les UST à court terme et les comptes du marché monétaire UST en raison du rendement nettement plus élevé des UST sans risque par rapport aux dépôts bancaires.

Ces retraits draineront les liquidités des banques communautaires, régionales et autres et commenceront à détruire ces institutions importantes. La demande accrue de titres américains à court terme fera baisser les taux à court terme et compliquera les efforts de la Réserve fédérale pour relever les taux afin de ralentir l'économie.

D'ores et déjà, des milliers d'entreprises parmi les plus innovantes et à la croissance la plus rapide, qui ont investi aux États-Unis, ne seront pas en mesure de verser les salaires la semaine prochaine. Si le gouvernement était intervenu vendredi et avait garanti les dépôts de SVB (en échange de penny warrants qui ont effacé la majeure partie de la valeur du capital), cette situation aurait pu être évitée et la valeur marchande de SVB aurait pu être préservée et transférée à un nouveau propriétaire en échange d'une injection de capital. Nous serions prêts à y participer.

Cette approche minimiserait le risque de pertes pour le gouvernement et créerait un potentiel de gains significatifs à partir d'un renflouement. Au lieu de cela, je pense qu'il est désormais peu probable qu'un acheteur soit trouvé pour une banque en faillite. L'approche du gouvernement a permis de concentrer davantage de risques sur les SIB au détriment des autres banques, ce qui, en soi, crée un risque systémique accru. Pour ceux qui soutiennent que les déposants devraient être abandonnés parce que cela créerait un aléa moral, envisagez la faisabilité où chaque déposant doit faire sa propre évaluation de crédit de la banque avec laquelle il souhaite faire des affaires. Je suis un analyste financier assez sophistiqué et je considère toujours la plupart des banques comme une boîte noire, malgré les milliers de pages de documents SEC disponibles sur chaque banque.

Pour en revenir au sujet, la direction de la SVB a tout simplement commis une erreur fondamentale. Ils ont investi des dépôts à court terme dans des actifs à taux fixe à plus long terme. Les taux d'intérêt à court terme ont alors augmenté et les banques ont été prises d'assaut. Les dirigeants ont tout gâché et auraient dû perdre leur emploi.

Mon examen du bilan de la SVB suggère que, même en cas de liquidation, les déposants devraient finalement récupérer environ 98 % de leurs dépôts.

Veuillez noter qu'il ne s'agit pas d'un conseil financier.