Uber n'est pas en grande forme depuis quelques années. En particulier, la pandémie de Covid 19 a eu un impact sur les résultats de l'entreprise, ce qui a bien sûr réduit la vie sociale et les voyages, ce dont Uber a notoirement profité. Mais après ces temps difficiles, il semblerait que l'entreprise soit de retour sur le devant de la scène. En effet, la semaine dernière, Uber a publié ses résultats pour le dernier trimestre de 2021, qui semblent très prometteurs par rapport aux trimestres précédents.

Uber $UBER a annoncé ses chiffres du quatrième trimestre le 9 février, et ils comprenaient des résultats encourageants. La société a annoncé un bénéfice net de 892 millions de dollars et un bénéfice par action de 44 cents, dépassant les estimations de Wall Street qui prévoyaient une perte de 35 cents par action.

Refinitiv a déclaré un chiffre d'affaires de 5,78 milliards de dollars, contre 5,34 milliards de dollars attendus. Tout aussi encourageant, la société a déclaré qu'elle mettait rapidement en place la variante omicron de Covid-19 et que son activité était en bonne voie pour une année 2022 solide.

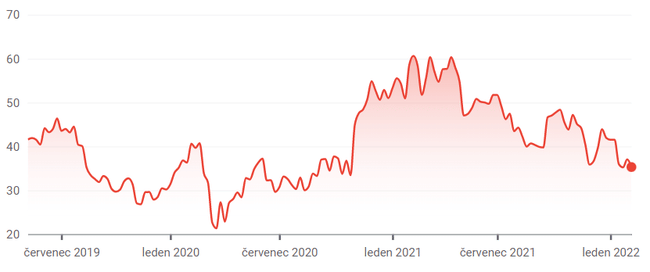

L'action Uber ayant chuté de 42 % au cours de l'année écoulée , dont une baisse de 20 % cette année, à un peu plus de 35 dollars, le moment est peut-être venu pour les investisseurs de prendre position sur le pionnier du covoiturage de San Francisco.

Surmonter la pandémie

L'activité d'Uber a souffert plus que la plupart des autres pendant la pandémie mondiale de ces deux dernières années. Le modèle économique de l'entreprise était en crise, car les gens se fermaient et craignaient de partager des trajets avec des inconnus.

En 2020, lorsque la pandémie a atteint son pic, la perte nette d'Uber pour l'ensemble de l'année était de 6,77 milliards de dollars. Mais l'entreprise semble avoir résisté à la tempête et émerge de l'autre côté de Covid-19 grâce à la croissance et à l'expansion de ses différentes unités commerciales.

L'activité de livraison de nourriture de la société , Uber Eats,a particulièrement bien marché. La société a déclaré que le nombre de ses coursiers dans le monde approchait désormais le million. L'unité de covoiturage et de taxis d'Uber montre également une amélioration, déclarant 1,77 milliard de trajets sur la plateforme au quatrième trimestre, soit une hausse de 8 % par rapport au trimestre précédent et de 23 % par rapport à 2020.

Le nombre d'utilisateurs actifs mensuels de la plateforme a atteint 118 millions, soit une hausse de 8 % au quatrième trimestre. Notamment, les trajets dans les aéroports ont représenté 13 % des réservations brutes (trajets) d'Uber au quatrième trimestre, soit une hausse de 24 % par rapport au troisième trimestre et de près de 200 % par rapport à la même période il y a un an, car les gens recommencent à voyager.

Pour l'avenir, Uber s'attend à ce que ses réservations brutes atteignent 25 à 26 milliards de dollars au premier trimestre, et prévoit un bénéfice ajusté de 100 à 130 millions de dollars. Dans l'ensemble, Uber se porte beaucoup mieux aujourd'hui qu'il y a six mois, et devrait continuer à se renforcer tout au long de cette année.

Des problèmes persistants

L'action d'Uber a d'abord bien rebondi après la publication de ses résultats du quatrième trimestre, son cours ayant augmenté de 5 %. Le lendemain, cependant, l'action a plongé de 8 % après que la société a tenu sa conférence annuelle "Investor Day" et a déçu les analystes de Wall Street présents.

Le principal problème était que la société prévoyait que ses bénéfices ajustés atteindraient 5 milliards de dollars d'ici 2024, soit un peu moins que les 5,7 milliards de dollars attendus par les analystes. On s'inquiète également de l'impact de l'inflation élevée et de la hausse des taux d'intérêt dans le monde sur les opérations mondiales d'Uber. Les valeurs de croissance comme Uber sont en disgrâce avec la perspective d'une hausse des taux d'intérêt qui se profile à l'horizon.

En outre, Uber continue de faire face à des contestations juridiques concernant son modèle commercial de "gig economy", qui est le même que celui utilisé dans le pays par, par exemple, Dáme jídlo, Rohlík, etc. L'année dernière, la Cour suprême du Royaume-Uni a jugé qu'un groupe de chauffeurs Uber pouvait prétendre à des droits en matière d'emploi tels que le salaire minimum, une décision qui fait jurisprudence et qui pourrait avoir un impact sur le service dans d'autres pays, notamment aux États-Unis.

Toutefois, malgré ces problèmes, la plupart des analystes sont actuellement optimistes à l'égard de l'action Uber, surtout après son dernier rapport sur les bénéfices. Parmi les plus optimistes, on trouve Mizuho Securities, qui a fixé un objectif de cours de72 dollars pour l'action, ce qui implique une hausse de 95 %. Bank of America a récemment relevé son prix cible pour l'action Uber à 55 $, contre 53 $ précédemment, ce qui implique une hausse de 45 %.

Parmi 40 analystes professionnels, le prix cible médian de l' action Uber est actuellement de 65 dollars, ce qui représenterait une hausse de près de 80 % par rapport aux niveaux actuels.

Conclusion

L'action Uber n'est pas sans risque, mais après avoir chuté de 42 % au cours des 12 derniers mois, et compte tenu des données financières de la société qui montrent que l'entreprise sort avec succès de la pandémie, elle semble attrayante. Toutefois, les problèmes liés à la protection inadéquate de leurs employés et une autre pandémie éventuelle pourraient nuire considérablement à cette entreprise.

Avertissement : l'auteur de cette analyse est Joel Baglole, je ne suis pas un investisseur professionnel. Il ne s'agit pas d'une recommandation d'investissement.