Étant donné que les actions ont connu l'un des pires débuts d'année depuis la crise financière de 2008-2009, il n'est pas étonnant que les investisseurs cherchent à se diriger vers des eaux plus sûres. Les choix populaires sont les grandes entreprises stables et "ennuyeuses" qui versent un dividende décent à long terme. Examinons-en quelques-unes qui réduiront le risque de votre portefeuille et vous procureront un revenu passif.

L'indice S&P 500 est en baisse de 5,3 % depuis le début de l'année jusqu'à la clôture de lundi. Et beaucoup d'anciens chouchous de la croissance font encore pire : Netflix (NFLX) a perdu près de six fois sa place et Peloton (PTON), plus de quatre fois.

S'il y a jamais eu un moment pour considérer les actions à dividendes endormis mais stables, c'est maintenant. Les cinq actions suivantes sont des noms qui, franchement, ne se sont pas trop bien comportés au cours des 12 derniers mois. Ce qu'elles ont en commun, cependant, c'est une taille considérable et une rentabilité confortable qui leur permet de faire face à toute volatilité à court terme dans les mois à venir. De plus, ils offrent des rendements généreux qui incitent à acheter et à conserver jusqu'à ce que la poussière retombe.

Ils ne sont peut-être pas aussi sexy que les valeurs technologiques ou biotechnologiques de haut vol qui ont fait le bonheur des swing traders il y a un an ou deux. Mais ces cinq actions à dividendes impopulaires valent vraiment le coup d'oeil.

AT&T $T

AT&T est une action que beaucoup d'investisseurs regardent d'un mauvais œil ces derniers temps, puisque le titre a baissé de 25 % par rapport à son sommet de 52 semaines atteint en mai 2021, en raison notamment de l'incertitude entourant le projet de scission de son activité WarnerMedia et la fusion ultérieure de ces actifs avec Discovery Inc .

Mais compte tenu de la baisse du cours de l'action et de l'attrait d'AT&T dans un environnement qui semble de plus en plus" sans risque " en 2022, il peut être intéressant d'investir dans cette valeur sûre du secteur des télécommunications, même en l'absence de clarté totale sur la scission.

Il faut savoir qu'AT&T a réalisé d'excellents bénéfices grâce aux chiffres du quatrième trimestre publiés le 26 janvier ; l'entreprise est en tête des opérateurs américains pour ce qui est de la croissance du nombre d'abonnés en 2021 et a dépassé les prévisions de revenus. Ses vastes opérations génèrent des revenus annuels de 150 milliards de dollars et sont constamment rentables.

Oui, l'incertitude qui entoure le spin-off fait qu'il est difficile de dire avec certitude ce qu'il en restera. Mais franchement, certains ont évalué AT&T comme si elle vendait la partie la plus intéressante de son activité - et l'action est maintenant en hausse stupéfiante de 8,6 % grâce à la décote. AT&T a clairement indiqué qu'il y aura une réduction des dividendes dans le cadre de la scission de WarnerMedia , mais même avec une réduction de 20 % de ces paiements, les investisseurs se retrouveront avec un paiement de 6,6 % à un prix de 25 $ par action, soit plus de quatre fois le prix de l'action type du S&P 500.

Compte tenu de toutes les autres inconnues auxquelles sont confrontés les investisseurs, il peut sembler qu'un pari sur AT&T soit moins risqué aujourd'hui que dans d'autres secteurs du marché.

Magellan Midstream $MMP

Pendant la flambée des prix du pétrole, il était à la mode pour les swing traders de se jeter sur les producteurs d'énergie et de faire de l'argent rapidement. Toutefois, lesinvestisseurs axés sur les revenus, qui ont une attitude plus réticente à l'égard du risque et un horizon à long terme, peuvent trouver intéressant de laisser de côté la production "en amont" pour se tourner vers le segment de distribution "intermédiaire" plus fiable du marché de l'énergie.

Magellan Midstream Partners est un excellent exemple de ces opportunités. La société s'occupe principalement du stockage et du transport de pétrole brut et de divers produits pétroliers, dont l'essence, le kérosène et le mazout.

Magellan Midstream ne produit pas et n'est donc pas exposé aux prix actuels du marché - il s'agit simplement d'un intermédiaire qui gagne de l'argent en transportant des combustibles fossiles par son réseau de pipelines, qui mesure environ 2 200 miles, ou en les stockant dans des installations d'une capacité totale d'environ 37 millions de barils.

L'inconvénient est que l'action de la société a manqué la forte hausse des prix du pétrole. Alors que les grandes compagnies pétrolières comme Exxon Mobil $XOM ont gagné 69% au cours des 12 derniers mois, Magellan n'a gagné que 10%, soit environ la moitié de l'indice S&P 500 sur la même période. Le bon côté des choses, cependant, c'est que cette entreprise insipide, lente et régulière, a de grandes chances de continuer à fonctionner sans être gênée par les hauts et les bas de Wall Street ou des prix de l'énergie.

Avec un rendement actuel de 8,6 %, même si l'action ne bouge pas beaucoup, vous pouvez compter sur un versement important l'année prochaine, uniquement grâce aux bénéfices trimestriels.

Novartis $NVS

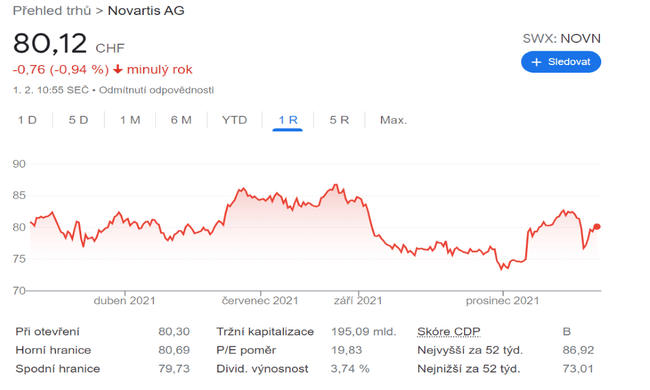

Au cours des 12 derniers mois, le fabricant suisse de médicaments Novartis a perdu environ 4 %, alors que l'indice S&P 500 a progressé de près de 22 % sur la même période. Toutefois, les investisseurs axés sur le revenu à long terme ont des raisons de s'intéresser à cette action.

Tout d'abord, il s'agit d'un géant mondial des soins de santé dont le chiffre d'affaires s'élève à environ 200 milliards de dollars et qui enregistre des recettes annuelles supérieures à 50 milliards de dollars et un flux net de trésorerie d'exploitation de plus de 12 milliards de dollars par an. Avec de tels chiffres, Novartis n'a pas à s'inquiéter, même si elle est en difficulté à court terme.

Tout aussi important, la société est en passe d'afficher un bénéfice par action de 6,62 dollars pour l'exercice 2022. Ces chiffres couvrent largement le dividende annuel, qui s'élevait à environ 3,38 dollars l'an dernier et dont le rendement s'élève actuellement à 3,8 %.

Si Novartis est l'une des nombreuses entreprises impliquées dans les vaccins COVID-19, ses opérations massives vont bien au-delà d'un simple jeu avec la pandémie. Ses médicaments comprennent des traitements dans des domaines tels que l'ophtalmologie, les neurosciences, l'immunologie, la dermatologie, les maladies cardiovasculaires - et bien d'autres encore.

Et si cette rentabilité considérable, ce chiffre d'affaires important et cette activité diversifiée dans le domaine de la santé ne vous séduisent pas suffisamment, sachez que Novartis est valorisé à moins de 13 fois ses bénéfices futurs. C'est nettement moins que le PER à terme d'environ 20 pour l'ensemble de l'indice S&P. Les investisseurs paieront un juste prix pour Novartis à ces niveaux.

Unilever $UL

Unilever, le géant des biens de consommation, est un excellent exemple d'action de haute qualité qui pourrait être un achat à prix cassé après sa récente mauvaise performance . Elle a chuté d'environ 12 % au cours des 12 derniers mois, alors que l'indice S&P a progressé de près de deux fois plus dans la direction opposée, mais elle dispose d'une marque forte et d'entreprises bien établies qui lui garantissent de surmonter avec succès le récent ralentissement.

La société basée au Royaume-Uni déclare un bénéfice net annuel de plus de 6,6 milliards de dollars pour un chiffre d'affaires de près de 56 milliards de dollars. Et ses segments sont également bien répartis, avec une diversification dans les soins à domicile et les soins personnels. Plus précisément, en 2020, environ 14 % des ventes provenaient de son activité textile d'entretien de la maison, qui comprend la gamme de détergents Comfort, 13 % des glaces, comme la marque Ben & Jerry's, et 12 % des soins personnels, qui comprennent des marques telles que les produits de soins personnels Dove et Axe.

Il n'est pas surprenant qu'Unilever puisse offrir un généreux dividende trimestriel, qui était d'environ 2,03 $ l'année dernière et qui rapporte près de 4,0 % par an aux prix actuels. Les tendances des ventes de produits de consommation courante sont généralement très stables, mais la diversification supplémentaire des opérations massives et variées d'Unilever ajoute un autre niveau de confort pour les investisseurs peu enclins au risque.

En particulier, si vous vous inquiétez de la surévaluation des valeurs technologiques ou du risque d'inflation et de hausse des taux d'intérêt pesant sur les ventes discrétionnaires, il convient de noter la stabilité à long terme du titre UL.

Plus sur les revenus passifs ? Ces deux entreprises vous procureront des revenus passifs extrêmement élevés.

Il ne s'agit pas d'une recommandation d'investissement. C'est une opinion purement amateur basée sur l'analyse de Jeff Reeves.