Les actions liées au gaz et à l'énergie en général font désormais partie des nouvelles ou des analyses. Je pense que nous connaissons tous la raison. Une entreprise ayant un objectif similaire fera également l'objet de ce texte. Ce dernier a beaucoup de potentiel pour gagner beaucoup d'argent sur un marché qui recèle une énorme opportunité pro non seulement pour les compagnies de gaz mais aussi pour d'autres compagnies.

Selon Swiss Reinsurance Company Ltd, communément appelée Swiss Re, l'un des plus grands réassureurs au monde, ce marché doté d'un capital géant est l'infrastructure. Ou plutôt, la construire. Quelle est la base de Swiss Re ?

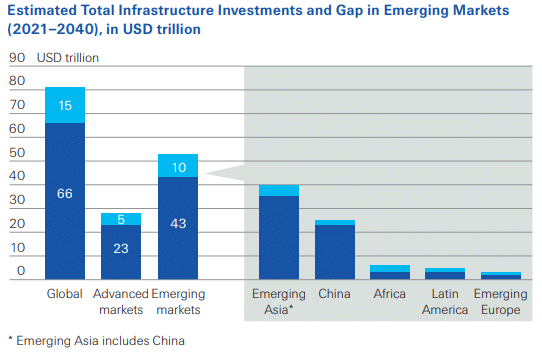

Selon eux, le plus grand potentiel se trouve dans les pays EMDE (emerging market and developing economy). Le développement des infrastructures dans ces pays représente une opportunité d'investissement de 920 milliards de dollars par an. Pourtant, malgré ce potentiel, seuls quelque 100 milliards de dollars de financement privé ont été investis ces dernières années.

(2021-2040) en milliers de milliards de dollars, source : swissre.com

En outre, ces investissements ont été réalisés en grande majorité dans les pays développés. On peut supposer que les pays en développement ne disposeront pas non plus de grandes sommes d'argent à investir dans les infrastructures dans les années à venir. C'est précisément l'occasion pour les investisseurs institutionnels, dont Swiss Re estime qu'ils détiennent 80 000 milliards de dollars d'actifs.

L'une des nombreuses entreprises qui peuvent entrer sur un tel marché est Brookfield Infrastructure $BIP, qui exploite et possède des services publics, des transports, des services de données, ainsi que des transports de gaz naturel, entre autres.

Comment Brookfield Infrastructure peut-elle spécifiquement en tirer parti ?

Premièrement, l' acquisition d'entreprises d'infrastructures d'exploitation auprès des gouvernements. Ces transactions permettent aux gouvernements de disposer de capitaux pour investir dans de nouvelles infrastructures. Deuxièmement, offrir des permis pour construire et exploiter des infrastructures. Ces transactions permettent aux gouvernements de transférer leurs besoins en capitaux à des investisseurs tiers. Troisièmement, la participation aux investissements dans les infrastructures soutenus par le gouvernement. Ces investissements permettent aux gouvernements d'inciter les investisseurs à construire des infrastructures soutenues par des allégements fiscaux et d'autres avantages.

Un regard plus attentif sur l'entreprise

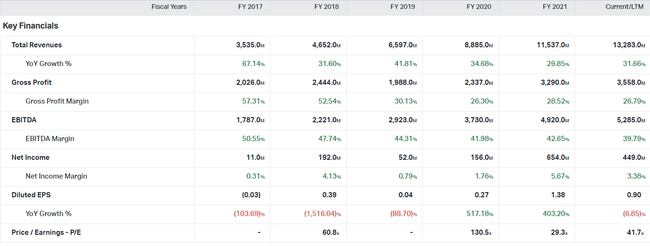

L'action se négocie actuellement à 36,6 dollars, en baisse de plus de 10 %. qu'elle ne l'était au début de l'année. Le prix actuariel donne donc à la société un ratio PE d'environ 43. La capitalisation boursière est de 23,86 milliards de dollars. Le dernier dividende versé était de 0,36 $ par action, de sorte qu'au total, Brookfield a un rendement en dividendes de près de 4 %. Le ratio de distribution élevé (plus de 150 %) combiné à l'émission régulière de nouvelles actions, qui a augmenté de près de 35 % depuis 2014, peut être un problème.

En jetant un coup d'œil rapide sur les finances, nous pouvons constater une augmentation régulière des revenus. Au cours de l'année écoulée, les recettes ont déjà dépassé les 11,5 milliards de dollars, ce qui représente une croissance de près de 30 % d'une année sur l'autre. Si l'on constate un ralentissement de la croissance, celle-ci reste très forte. Le bénéfice brut a atteint un niveau record de 3,29 milliards de dollars l'année dernière. Toutefois, la marge brute est tombée à 30 % en 2019 et se maintient à des niveaux similaires depuis lors. En termes d'EBITDA, que certains investisseurs peuvent préférer au bénéfice net, qui a également été un record l'année dernière. Le bénéfice avant intérêts, impôts, dépréciation et amortissement s'est élevé à 4,92 milliards de dollars. La société maintient une marge EBITDA décente à 42,65%. La société a maintenu sa rentabilité au fil des ans, gagnant 654 millions de dollars l'année dernière. Elle a également réussi à augmenter sa marge nette, qui était en dernier lieu de 5,67%. Ce n'est pas mal, compte tenu de l'objet de leur activité.

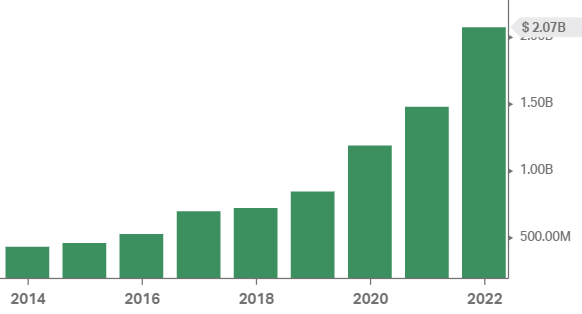

Si l'on examine les flux de trésorerie, on constate que l'entreprise parvient à générer des liquidités décentes. L'année dernière, il leur restait 705 millions de dollars de flux de trésorerie disponibles, ce qui représente une réduction de 33 % par rapport à 2020. Un autre élément important est le CapEx, ou coût du capital. Ceux-ci ont augmenté d'année en année, ce qui est compréhensible compte tenu de leur activité (exploitation de pipelines, de lignes électriques, de chemins de fer, d'autoroutes...). L'année dernière, la société a dépensé 2,067 milliards de dollars pour renouveler ses actifs.

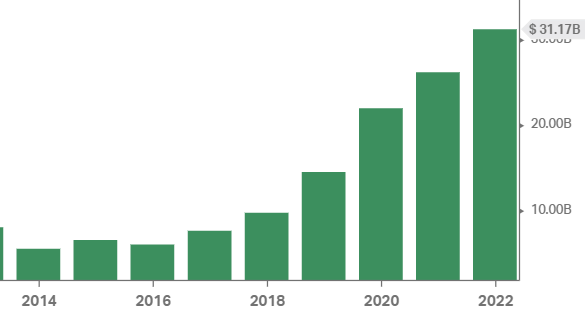

L'un des éléments que je distinguerais dans le bilan est le goodwill, une sorte de capital immatériel. Le goodwill augmente régulièrement de plusieurs milliards de dollars d'une année sur l'autre, ce qui est dû aux nombreuses acquisitions. L'endettement, qu'il soit total ou net, peut constituer un problème pour une entreprise. Comme nous pouvons le voir dans l'écran ci-dessous, la dette augmente vraiment beaucoup et rapidement. L'année dernière, il a atteint 33,354 milliards de dollars, soit trois fois plus qu'en 2017 ( !).

Avis des analystes

Wall Street: 10 des 12 analystes évaluent l'action comme un achat ou un achat fort. Ensuite, une note Hold et une note Strong Sell ont été attribuées.

Note quantitative: une note de 3,17, c'est-à-dire ni achat ni vente.

CNN Business: 11 analystes sur 11 donnent au titre une note d'achat et fixent leur objectif de cours dans les 12 prochains mois à 47 dollars, soit une hausse de 28,4 %.

Résumé

La société semble intéressante, ayant affiché une croissance décente au cours des dernières années. Cette tendance pourrait bien se poursuivre à l'avenir, à moins que les énormes problèmes d'endettement de l'entreprise ne la rattrapent.

Quoi qu'il en soit, je trouve l'idée de Swiss Re intéressante et le secteur des infrastructures peut représenter une opportunité intéressante pour les entreprises de développer leurs activités. Personnellement, cependant, ils ne prévoient pas encore d'acheter des actions Brookfield. Toutefois, je garderai un œil sur l'entreprise.

Avertissement : Ceci n'est pas une recommandation d'investissement.