Nous savons tous très bien qu'une récession est possible au cours des 12 prochains mois. Les prix augmentent, les dépenses des ménages augmentent - nous aurions un problème défini. Comment s'y préparer ? Pour commencer, il est bon de réfléchir à qui pourrait être en mesure de maintenir une certaine dynamique en période de récession et de nous apporter une certaine valeur ajoutée. Aujourd'hui, je vais vous présenter 3 actions qui ont déjà une expérience des récessions et qui servent un peu de guide au cas où nous n'éviterions pas une récession.

Le problème de l'inflation est réel. Selon l'American Automobile Association, le prix moyen d'un gallon d'essence est de 4,96 dollars, contre seulement 3,07 dollars l'année dernière. Et cette augmentation de 61 % d'une année sur l'autre a des répercussions réelles sur les dépenses quotidiennes. Se rendre au travail en voiture, par exemple, coûte plus cher. Et il en coûte plus cher aux épiceries pour recevoir les cargaisons de nourriture, ce qui entraîne une hausse des prix pour les consommateurs finaux. Ces problèmes d'inflation et d'autres encore coûtent au ménage américain moyen plus de 400 dollars par mois, ce qui représente une augmentation assez importante en termes de dépenses.

Si les consommateurs dépensent 400 dollars de plus par mois pour des choses dont ils ont besoin, ils devront nécessairement faire des coupes ailleurs pour garder la tête hors de l'eau. En bref, plus l'inflation dure, plus elle est susceptible de nuire aux entreprises. C'est pourquoi il est important pour les investisseurs de considérer les actions qui peuvent encore générer une croissance des bénéfices dans un environnement inflationniste. De quelles entreprises s'agit-il ?

1. Sanderson Farms $SAFM: Les dépenses alimentaires sont essentielles.

Si vous êtes venu à cet article en vous attendant à une discussion sur la croissance des bénéfices, je suis désolé de vous décevoir. Sanderson Farms $SAFM est le troisième plus grand producteur de volaille aux États-Unis et il est peu probable que son chiffre d'affaires augmente beaucoup. En ce qui concerne la quantité de poulet qu'elle a traitée ces dernières années, le chiffre d'affaires n'a augmenté que de 2 % à 5 % par an de 2018 à 2020. En 2021, elle n'a même pas augmenté du tout la quantité de poulet qu'elle a traitée.

- Pourtant, cette société est un brillant défenseur de l'inflation avec une croissance de plus de 13% en 2022.

Sanderson Farms est un investissement à l'abri de l'inflation parce qu'il vend un produit incontournable : la nourriture. Les consommateurs continueront d'acheter des produits de première nécessité comme le poulet, et peut-être avec une fréquence accrue en 2022. Selon une enquête réalisée en juin par Morning Consult, 84 % des consommateurs disent qu'ils mangent moins souvent au restaurant en raison de l'inflation, ce qui nous ramène à l'augmentation des dépenses des ménages qui, pour faire des économies, se contentent de cuisiner à la maison.

En bref, les produits de Sanderson Farms sont susceptibles de rester en demande pendant longtemps. Et même s'il ne s'agit pas de la croissance la plus rapide des revenus, il ne faut pas négliger son potentiel de gains. L 'entreprise est constamment rentable, comme on peut s'y attendre. Et la direction a l'habitude de récompenser les actionnaires par des rachats d'actions. La société n'a pas racheté beaucoup d'actions récemment, mais elle est actuellement autorisée à acheter 2 millions d'actions, soit environ 9 % des actions en circulation.

Les stocks alimentaires comme Sanderson Farms ne sont pas forcément à la pointe de l'innovation. Mais notre objectif en tant qu'investisseurs est de battre le marché. Et si l'on tient compte des dividendes, l'action Sanderson Farms a surperformé la moyenne du S&P 500 au cours des trois, cinq et dix dernières années. Et je m'attends à ce qu'il continue à bien fonctionner, avec ou sans inflation.

- La société a un dividende de moins de 1% à un prix d'action de 214,62 $. $SAFM a également d'autres métriques assez décentes telles que le ratio P/E = 5,55 et EPS = 38,65. L'entreprise semble assez prometteuse et stable, ce qui est également une indication de son inclusion dans le classement Fortune 500 en 2021.

2. Tractor Supply $TSCO: Une histoire de performances solides en période d'incertitude

Comme indiqué, l'inflation est un sujet brûlant tous les jours. Pour la contrôler, elle modifie la politique monétaire fédérale et les taux d'intérêt augmentent. Cette mesure est destinée à ralentir l'économie, mais elle pourrait entraîner une récession économique, ce qui placerait les États-Unis dans une situation étrange appelée stagflation - inflation et récession en même temps. Et si nous nous dirigeons vers une récession, alors vous pourriez considérer $TSCO, car il a bien fonctionné pendant la Grande Récession.

Cela ne saute pas aux yeux, mais comme Sanderson Farms, Tractor Supply vend de nombreux produits essentiels. Les ventes de bétail et d'animaux de compagnie représentent 47 % des ventes totales de l'entreprise. Et que vous soyez un agriculteur amateur, un seul propriétaire d'animaux ou que vous ayez un grand nombre d'animaux, vous continuerez à dépenser pour les nourrir et les maintenir en bonne santé. Si les ménages réduisent leur budget en raison de l'inflation, il est probable que les coupes seront effectuées dans des domaines autres que le bétail et les produits pour animaux de compagnie.

Toutefois, cette société n'est pas uniquement axée sur l'alimentation. $TSCO est également une chaîne de magasins de détail américaine qui vend des produits pour le bricolage, l'agriculture, l'entretien des pelouses et des jardins, le bétail, les équidés et les soins aux animaux de compagnie aux agriculteurs amateurs, aux propriétaires d'animaux et aux propriétaires fonciers.

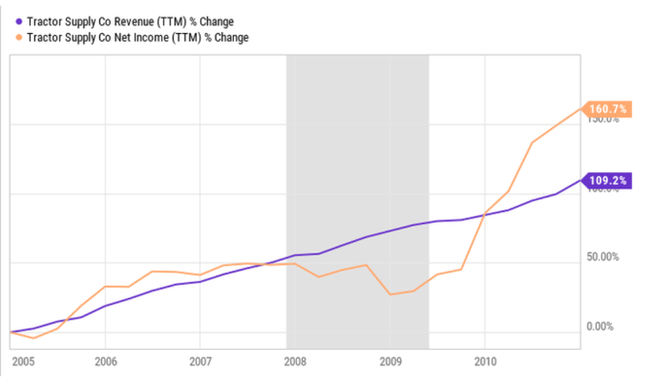

Je pense que Tractor Supply peut obtenir de bons résultats pendant une récession, en partie parce qu'elle a obtenu de bons résultats pendant la Grande Récession, comme le montre le graphique suivant.

Le graphique montre les ventes et le revenu net de janvier 2005 à décembre 2010. La récession est ombragée en gris.

Les ventes ont augmenté pendant la Grande Récession parce que $TSCO ouvrait de nouveaux magasins, et non parce que les clients dépensaient plus. Toutefois, les ventes moyennes par établissement en 2009 n'ont été inférieures que de 5 % à celles de 2007, ce qui montre à quel point cette activité est résistante en période difficile.

Des trois entreprises, Tractor Supply est la plus sensible à l'inflation à court terme. Le coût de ses produits et les frais d'expédition augmentent, et l'entreprise pourrait ne pas être en mesure de répercuter ces coûts sur les consommateurs assez rapidement. Les marges bénéficiaires s'en trouveraient temporairement affectées, de la même manière que les bénéfices ont chuté en 2008 et 2009. C 'est certainement quelque chose dont il faut être conscient. Mais les détaillants comme Tractor Supply finiront par résoudre ce problème en augmentant les prix, ramenant ainsi les marges à des niveaux historiques.

Cela dit, prédire une baisse de la rentabilité de l'offre reste spéculatif de ma part. La direction prévoit un revenu net record de plus d'un milliard de dollars cette année, ce qui n'est pas mal pour une entreprise dont la capitalisation boursière n'est que de 21 milliards de dollars.

- La société peut également se targuer d'un dividende de 1,88% à un cours de 202,97 dollars par action. La société a également connu une série d'années au cours desquelles elle a régulièrement augmenté ses bénéfices et ses actifs. Si la société présente des résultats aussi prometteurs qu'elle l'indique, vous pouvez certainement vous attendre à des augmentations de dividendes et à d'éventuels rachats d'actions.

3. eBay $EBAY: Résistant de manière surprenante

Cet article traite des actions à l'abri de l'inflation que vous pouvez conserver pendant longtemps. Vous ne me croyez peut-être pas encore, mais eBay est le titre le plus résistant à l'inflation de cette liste.

eBay ne vend pas de produits physiques. Il s'agit plutôt d'une place de marché qui met en relation les vendeurs et les chasseurs de bonnes affaires. Le simple fait d'être un intermédiaire permet à eBay de réaliser des bénéfices exceptionnels : les marges brutes de la société étaient de 75 % en 2021 et de 72 % au premier trimestre de 2022.

eBay génère simplement des revenus grâce à son taux d'adoption. Si les vendeurs doivent augmenter leurs prix en raison de l'inflation, les revenus d'eBay augmentent parce qu'il prend un pourcentage fixe de la transaction. De plus, comme les consommateurs ont des budgets plus serrés, ils seront plus enclins à négocier un accord. Et la plateforme eBay a la réputation de proposer de bonnes affaires. Par conséquent, le marché eBay semble bien préparé à la fois à l'inflation et à la récession qu'une éventuelle stagflation pourrait entraîner.

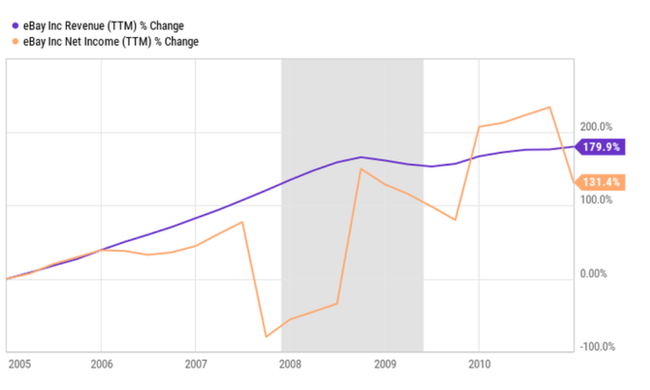

Comme je l'ai dit à propos de l'approvisionnement en tracteurs, mon intuition sur la façon dont l'activité d'eBay se comporterait en cas de stagflation est confirmée par la façon dont elle s'est comportée pendant la Grande Récession.

Le graphique montre les ventes et le revenu net de janvier 2005 à décembre 2010. La récession est ombragée en gris.

En tant que société plus mature, eBay n'est pas une histoire de croissance des revenus ; la direction prévoit une baisse de 3 à 6 % des revenus organiques pour l'ensemble de l'année 2022, après ajustement des fluctuations des devises. Il s'agit toutefois de la croissance du bénéfice par action (BPA). Il faut savoir qu'au cours des cinq dernières années, la direction a racheté environ la moitié de ses actions en circulation. De plus, elle dispose de milliards de dollars dans son bilan et de milliards de dollars supplémentaires en bénéfices annuels, ce qui lui donne des munitions pour de futurs rachats qui augmenteront le BPA.

Souvent négligé, eBay reste un titan du commerce électronique. Fondée en 1995, la société a survécu à l'effondrement de la bulle Internet. Et aujourd'hui, elle figure toujours parmi les 15 premières entreprises du marché mondial du commerce électronique en termes de volume de ventes, ce qui montre qu'elle est étonnamment résistante pour une entreprise relativement peu connue (elle a presque 30 ans). Et tant que l'entreprise continuera à toucher un grand nombre de consommateurs, je m'attends à ce que la croissance du BPA se poursuive, ce qui stimulera les rendements du marché.

Conclusion

Il y a toujours des problèmes dans l'économie. Les investisseurs ne peuvent pas rester sur la touche en espérant qu'un jour, toutes les perspectives s'amélioreront. Ce jour n'arrivera jamais. Il est important de comprendre des choses comme l'inflation et la stagflation. Mais il y a toujours de bonnes actions à acheter même quand les choses semblent mauvaises. Je pense que les entreprises mentionnées sont de bons achats aujourd'hui, surtout à la lumière des défis économiques que nous connaissons. Vous me critiquerez peut-être en comparant le passé au présent, car le passé ne peut pas être suivi à 100 %, mais il peut servir de guide pour examiner les éventuelles "valeurs de survie" futures.

Veuillez noter qu'il ne s'agit pas d'un conseil financier. Tout investissement doit faire l'objet d'une analyse approfondie.