Cette fois, j'ai contacté Peter Hotovec, analyste chez SoftVision AI, qui se joint à moi aujourd'hui pour discuter des derniers sujets concernant les banques en Amérique et en Europe. Nous examinons les problèmes actuels, mais aussi les solutions possibles et ce à quoi il faut se préparer pour l'avenir.

Petr Hotovec est directeur des opérations et analyste principal chez SoftVision AI - un fonds spéculatif pour le trading algorithmique alimenté par l'intelligence artificielle.

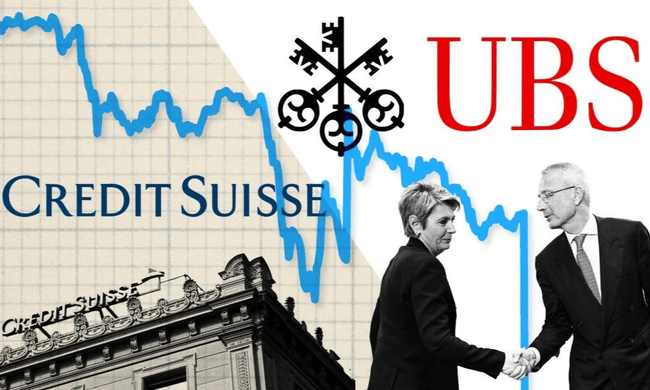

Nous commencerons la conversation en examinant la fusion entre UBS et Credit Suisse en Europe, où nous obtiendrons également son point de vue sur les émissions d'obligations AT1, puis nous passerons aux Amériques, où la First Republic Bank fait l'objet d'une grande couverture en ce moment.

L'Europe

J'aimerais vous demander ce que vous pensez du rachat de Credit Suisse par UBS. Pensez-vous qu'il s'agit d'une bonne décision ?

Je pense que le rachat du Crédit Suisse par UBS est la meilleure solution qui pouvait se présenter. Ce qui est le plus intéressant, c'est la rapidité avec laquelle cela s'est produit. La Silicon Valley Bank s'est effondrée le 10 mars, ce qui a provoqué un choc dans le secteur bancaire. Le Credit Suisse a été le premier à être touché, car il était déjà en grande difficulté au quatrième trimestre 2022, lorsque les dépôts sont passés de 370 milliards à 233, soit une baisse d'environ 140 milliards de dépôts. C'est en effet un chiffre énorme. Leur rapport trimestriel était truffé du mot "dépôts" et de descriptions des problèmes que cela a causés.

En même temps, cela ne pourrait-il pas être risqué, étant donné que l'économie suisse dépend désormais d'un seul grand prestataire de services financiers, qui, soit dit en passant, n'a pas non plus un passé "propre" et est embourbé dans une série de scandales et de problèmes ?

Les paramètres publiquement connus de la transaction impliquent que l'État suisse fournira à l'UBS de larges garanties et garantira même le prêt que la Banque nationale suisse accordera à l'UBS. Les Suisses ont manifestement voulu sauver leur argenterie familiale, car la banque n'est pas seulement une affaire de chiffres et de rentabilité, mais aussi de relations à long terme construites au fil du temps. De plus, l'effondrement du Credit Suisse porterait un coup fatal à la réputation de la Suisse en tant que refuge stable pour les capitaux étrangers. Les paramètres de l'ensemble de la transaction reflètent le fait que les Suisses sont déterminés à conserver leur secteur bancaire aussi longtemps que possible. Pour ce qui est du passé, UBS a été renflouée lors de la crise financière de 2008, contrairement au Crédit suisse, mais cette fois-ci, les rôles sont inversés.

En ce qui concerne les autres scandales, je ne connais pas de banque qui soit totalement propre. Le secteur bancaire est un peu obscur, mais c'est l'activité la plus importante pour l'économie.

Comme vous l'avez dit, le rachat s'est fait très rapidement et sans l'approbation des actionnaires. Cela pourrait-il saper la confiance des investisseurs dans le système financier européen ?

Je pense que les actionnaires du Credit Suisse vont maintenant docilement traîner les pieds. Etant donné qu'ils recevront environ 0,76 CHF par action du Credit Suisse et qu'ils ignoreront même les détenteurs d'obligations convertibles contingentes AT1, ils sortiront en fait gagnants de la transaction.

Personnellement, je pense que la transaction a surtout érodé la confiance dans les obligations convertibles contingentes, car il y a eu une dépréciation sans précédent (réduction du prix à zéro au lieu d'une conversion en actions), ce qui a provoqué une onde de choc sur le marché de ces instruments d'investissement. Lundi, nous avons vu certaines banques sur les marchés des obligations subprime perdre jusqu'à 20 %.

La confiance des investisseurs dans le système financier est certainement en train de s'éroder, comme le montre l'évolution des marchés boursiers et obligataires. Le plus important, la confiance des déposants, n'est peut-être pas entamée.

Pas plus tard qu'hier, nous avons appris que certaines entreprises accumulaient des pertes importantes au Credit Suisse sur les obligations dites AT1 (probablement les plus importantes que nous ayons vues jusqu'à présent chez PIMCO). Comment cela est-il possible ?

Oui, c'est la nouvelle qui a ébranlé le grand public investisseur, probablement plus que le krach du Crédit Suisse lui-même. Personnellement, je considère qu'il s'agit d'un petit "cygne noir". Le krach du Crédit Suisse était prévisible dès le rapport du quatrième trimestre. Après l'effondrement de la Silicon Valley Bank (en particulier après la divulgation des taux de retrait des dépôts), ce n'était plus qu'une question de temps, ce que le marché de l'assurance contre les faillites (CDS) a anticipé la semaine dernière.

Comment est-il possible que les paiements des actionnaires passent avant ceux des détenteurs d'obligations, n'est-ce pas l'inverse ?

Le fait que l'ordre prévu d'absorption des pertes soit perturbé et que la position des créanciers et des actionnaires soit inversée n'était pas prévu, à mon avis. Mais une fois encore, si l'on examine la documentation contractuelle, ce n'est pas tout à fait surprenant. J'espère lire bientôt une analyse détaillée à ce sujet, idéalement de la part d'un avocat suisse bien versé dans le fonctionnement des instruments AT1 et du droit de l'insolvabilité. Je pense que la raison pour laquelle les actionnaires ont "ignoré" les détenteurs d'obligations AT1 est que la résolution du Credit Suisse s'est déroulée strictement en dehors du cadre du droit de l'insolvabilité et que la réduction de valeur était liée à l'aide publique visant à prévenir l'insolvabilité. En fait, je dirais que le Crédit Suisse, UBS et le régulateur conviendront que l'aide publique visant à prévenir l'insolvabilité a satisfait aux conditions contractuelles de la réduction de valeur sans provoquer l'insolvabilité. Ce qui, selon les termes contractuels sur lesquels j'ai mis la main, déclenche une réduction de valeur, c'est-à-dire une annulation de l'ensemble de l'investissement.

En d'autres termes, la hiérarchie classique connue dans les procédures d'insolvabilité, selon laquelle les détenteurs d'obligations ont la priorité sur les actionnaires, s'applique. L'ensemble de la situation et la volatilité qui s'en est suivie sur le marché des obligations à haut risque montrent que les détenteurs d'obligations ne comprennent souvent pas quel instrument ils ont réellement acheté et ne sont pas sûrs de son évaluation par rapport au risque. La réaction sur Twitter et dans les médias suggère que la plupart des gens pensent que les obligations AT1 se comportent comme des obligations dans des situations marginales (à moins qu'elles ne soient converties en actions). La réduction de valeur dans le cas de l'aide publique n'a manifestement pas été envisagée, même si les termes du contrat en sont littéralement truffés. Après tout, ce n'était pas la première fois que de grands investisseurs achetaient un actif dont ils ne comprenaient pas les paramètres. Souvenons-nous de la dernière crise financière et de l'histoire des obligations hypothécaires...

Peut-on dire que la situation en Europe est désormais calme et qu'il n'y a pas lieu de s'inquiéter davantage ?

Certainement pas. Sinon, vous ne seriez pas en train de discuter avec moi. La situation est très tendue, comme le montrent les assurances des régulateurs, les déclarations des dirigeants des banques, les marchés obligataires et boursiers.

Je crains maintenant qu'il y ait une contraction du crédit et que les banques accumulent des liquidités et des actifs liquides dans leurs bilans. Elles réduiront donc le nombre de prêts qu'elles accordent, ce qui entraînera un ralentissement économique. C'est ma principale préoccupation. J'espère qu'il n'y aura pas de ruée sur les banques. Nous devons rester calmes à cet égard. Le Credit Suisse était vraiment une pomme pourrie.

ÉTATS-UNIS

En Amérique, tout le monde parle de First Republic Bank comme d'une autre banque en difficulté, malgré l'afflux de 30 milliards de dollars de dépôts la semaine dernière. Quel est donc le problème pour que le cours de l'action fluctue et que tout le monde s'inquiète de l'avenir de cette banque ?

Il y a des décennies où il ne se passe rien. Et il y a des semaines où des décennies entières se produisent. Dans le monde de la finance, la deuxième phrase est désormais vraie. Pour être honnête, je n'ai pas du tout étudié la First Republic Bank et je ne le ferai probablement pas de sitôt - personnellement, je pense que la chose la plus importante à surveiller est ce qui se passe lors de la réunion du FOMC d'aujourd'hui. C'est ce qui donnera le ton à l'ensemble. Si l'on examine rapidement la structure des actifs de la First Republic Bank et les conditions du programme de la Fed visant à fournir des liquidités aux banques souffrant de pertes non réalisées sur les titres de créance à long terme en raison de la hausse des taux, l'une des raisons pourrait être que la Fed a trop de prêts et pas assez de titres à stopper. En bref, le nouveau programme de la Fed permet aux banques d'utiliser des instruments financiers que la Fed peut détenir comme garantie et d'obtenir un prêt en retour. En d'autres termes, si vous possédez un titre de créance d'un montant de 100 dollars que vous pourriez vendre pour seulement 90 dollars, vous pouvez l'utiliser comme garantie et emprunter 100 dollars à la Fed. Le problème de la First Republic Bank est qu'elle ne détient pas beaucoup de titres de créance qu'elle pourrait mettre en gage de cette manière. Les investisseurs s'inquiètent donc de la capacité de la banque à endiguer la fuite des dépôts. Mais ce n'est que mon observation basée sur une analyse très superficielle.

Dans le cas des autres "banques à problèmes", on pourrait identifier les problèmes de manière assez précise :

1) Silvergate - spéculation sur l'exposition à la bourse de crypto-monnaies FTX et ruée sur la banque alimentée par le régulateur.

2) Silicon Valley Bank - Mauvaise structure des déposants, surexposition aux startups en difficulté de financement et retraits de dépôts, provoquant la panique des investisseurs sur les actifs à vendre et la création de pertes. Les entreprises technologiques paniquent et déclenchent une ruée sur les banques. La structure des actifs de la SVB était la cerise sur le gâteau : la banque détenait principalement des obligations hypothécaires à long terme (plus de 10 ans) rapportant environ 1,5 %, ce qui est "sans valeur" à l'ère du rendement de 5 % de l'obligation américaine à 2 ans. Un échec complet en matière de gestion.

3) Signature Bank - Elle a fait l'objet d'une faillite provoquée par les autorités de régulation. La situation de la Signature Bank est vraiment étrange : elle a été dissoute et l'ensemble de sa structure a été transféré au Signature Bank Bridge géré par la FDIC (l'équivalent américain d'un système de garantie). Elle n'a pas fait faillite. Cette faillite est survenue comme un coup de tonnerre et a surpris même la direction de la banque. La déclaration des autorités de surveillance américaines indique seulement que le risque systématique a été évité. Personnellement, je serai heureux d'attendre une justification plus approfondie, si elle se présente. Les spéculations vont bon train sur le fait qu'il s'agit simplement d'une "répression réglementaire des crypto-monnaies" - une répression réglementaire des crypto-monnaies.

4. Credit Suisse - Pomme pourrie. Il suffit de lire leurs rapports trimestriels, en particulier celui du quatrième trimestre 2022.

Dans le cas de la First Republic Bank, ce n'est pas si simple (du moins pas pour moi qui jette un coup d'œil rapide aux rapports et aux résultats de la banque). Le plus gros problème de la First Republic Bank est que nous traitons ses problèmes en République tchèque, un pays de dix millions d'habitants dont le marché des capitaux n'est pas très développé et dont l'exposition à cette banque est minime. Que doit-il se passer dans la tête des Américains ordinaires ? Ou même des clients de la First Republic Bank dont les dépôts sont supérieurs à 250 000 dollars, c'est-à-dire non assurés ? La perte de confiance est le plus gros problème de la banque. Le système de réserves fractionnaires rend toute banque insolvable si tous les clients décident de se retirer en même temps. C'est ainsi que cela fonctionne.

J'ai lu que les PDG de JPMorgan et d'autres banques discutaient d'une aide supplémentaire à la First Republic Bank. Mais est-il judicieux de continuer à les renflouer de la sorte ? Après tout, au début, il semblait qu'une ou deux banques étaient en difficulté, mais au fil du temps, il s'avère qu'il pourrait y en avoir beaucoup plus. Si la situation continue de s'aggraver et que d'autres banques en difficulté s'ajoutent, la crise financière pourrait-elle s'aggraver ?

Nous verrons bien. Pour les grandes institutions bancaires, cette situation est avantageuse pour deux raisons : Personne ne souhaite l'effondrement du système financier ; il est donc dans l'intérêt de tous d'éviter la panique parmi les déposants et de conserver la First Republic Bank. Avec le dépôt, les grandes institutions bancaires signalent qu'elles sont solides et qu'elles disposent de liquidités suffisantes. Les Américains qui liront les nouvelles se diront que s'ils étaient mal capitalisés, ils n'enverraient pas 30 milliards de dollars de dépôts non assurés à une banque en difficulté où ils risqueraient d'être perdus. Elles attireront elles-mêmes les dépôts de déposants américains nerveux.

Existe-t-il une solution aux problèmes actuels des banques ?

Je suis sûr qu'on y arrivera d'une manière ou d'une autre. Je n'ose pas deviner comment, mais la nervosité est vraiment forte. Hier, j'étais en communication avec une banque américaine où notre fonds voulait ouvrir un compte. La dame de la banque s'est lancée dans un monologue d'environ cinq minutes sur la structure de leurs clients (emprunteurs et déposants) et sur la proportion de leurs dépôts qui ne sont pas assurés. Je lui ai demandé si elle recevait souvent ces questions maintenant - elle m'a fait un sourire incertain et m'a répondu par l'affirmative. La situation est vraiment très nerveuse aux États-Unis en ce moment. Néanmoins, je suis convaincu que nous pouvons rester calmes en République tchèque.

Dans le cas contraire, les banques essaieront principalement de maintenir et de gagner des liquidités. Les autorités publiques les aideront bien sûr à le faire, comme on l'a déjà vu dans le nouveau programme de la Fed, dans les déclarations de la BCE et aussi dans le cas de l'effondrement du Crédit suisse. Tout le monde cherche aujourd'hui à restaurer la confiance des déposants dans les banques. C'est dans cette optique qu'il faut interpréter les actions de JP Morgan et d'autres banques à l'égard de First Republic Bank. L'important est de veiller à ce que les banques ne soient pas confrontées à une fuite des dépôts. Malheureusement, ce n'est pas une bonne nouvelle pour l'économie, car la thésaurisation des liquidités et la crainte d'une ruée sur les banques se traduisent par une diminution des prêts. Or, sans crédit, il ne faut pas s'attendre à une forte croissance économique. En outre, nous ne savons pas encore comment l'économie réagira aux mesures de politique monétaire.

La réunion de la Fed d'aujourd'hui et une éventuelle hausse des taux pourraient-elles avoir un impact négatif sur la situation actuelle ? Dans l'affirmative, pourquoi ?

Il est absolument crucial de considérer l'impact d'une hausse des taux sur la situation actuelle. Le niveau des taux affecte tout. La baisse du prix des titres de dette peut être atténuée par la Fed grâce à un nouveau mécanisme, comme mentionné dans la question précédente. Cependant, ce mécanisme ne peut pas être appliqué à tous les actifs et donc une hausse significative des taux pourrait accentuer la pression sur les banques. D'autre part, l'inflation reste élevée, l'économie ne se refroidit pas et les marchés boursiers (qui anticipent des baisses de taux d'ici la fin de l'année) ne réagissent pas de manière significative à la crise bancaire actuelle (à l'exception des titres bancaires). Par ailleurs, les dernières données du marché hypothécaire américain ne suggèrent pas non plus que la Fed doive freiner.

Malheureusement, le marché est absolument confus quant à l'évolution future des taux. Pas plus tard que la semaine précédant mardi dernier, le marché supposait qu'il y aurait une hausse de 25 points de base lors de la prochaine réunion de la Fed et que la Fed commencerait à réduire les taux d'ici la fin de 2023. Après la comparution du président de la Fed, Jerome Powell, devant une commission sénatoriale le mercredi précédent, le marché a commencé à s'attendre à ce que la Fed relève les taux de 50 points de base lors de la prochaine réunion et ne réduise pas les taux avant la fin de l'année. Mais depuis, trois banques américaines ont connu des difficultés (l'une a fermé volontairement, l'autre a été licenciée par son superviseur et la troisième a été mise sous séquestre après être devenue insolvable) et le marché s'est complètement affolé. Certains analystes parient sur une hausse des taux de 50 points de base, arguant que l'inflation est dangereusement élevée et que la Fed a déjà mis en place un outil suffisamment puissant pour fournir des liquidités aux banques, de sorte qu'il n'y a pas de risque de faillite. D'autres spéculent sur une hausse de 25 points de base, arguant que la Fed veut lutter contre l'inflation mais ne veut pas mettre les banques sous une pression supplémentaire. D'autres encore affirment que la Fed maintiendra ses taux et le dernier groupe prédit même une baisse des taux. Personnellement, je pense que la Fed relèvera ses taux, plus probablement de 25 points de base, mais je ne serais pas surpris d'en voir 50.

- L'interview d'aujourd'hui vous a plu ? Si c'est le cas, n'oubliez pas de nous suivre pour ne pas manquer d'autres contenus uniques. Mon invité d'aujourd'hui était Petr Hotovec.

Veuillez noter qu'il ne s'agit pas d'une émission de conseils financiers.