Selon les analystes, ce titre a 400 % de chances de croître d'ici à 2030.

Alors que l'énergie solaire est en plein essor aux États-Unis et en Europe et que First Solar $FSLR bénéficie d'énormes subventions américaines, certains analystes estiment que le cours de l'action de $FSLR-2.8% va bondir de 400 % d'ici à 2030.

First Solar est une entreprise américaine spécialisée dans la fabrication de panneaux solaires et de systèmes photovoltaïques. Sa technologie utilise de fines couches de silicium pour convertir efficacement l'énergie solaire en électricité.

L'entreprise conçoit, construit et exploite également des centrales solaires pour des clients commerciaux et industriels dans le monde entier. En outre, l'entreprise propose des services liés aux systèmes d'énergie solaire, tels que le conseil, l'assistance technique et le service après-vente.

Qu'est-ce qui rend cette entreprise intéressante ?

Rendement élevé : la technologie du silicium en couche mince utilisée par First Solar permet d'obtenir un rendement élevé lors de la conversion de l'énergie solaire en électricité. First Solar peut ainsi fournir des panneaux solaires très efficaces et performants.

Longue durée de vie : les panneaux de First Solar sont fabriqués à partir de matériaux résistants aux dommages et à l'usure à long terme. Par conséquent, les panneaux sont capables de maintenir une efficacité et des performances élevées pendant de nombreuses années.

First Solar propose des panneaux solaires pour diversesapplications , notamment les centrales électriques commerciales et industrielles, les toits, les parcs solaires, etc. L'entreprise peut ainsi proposer des solutions à différents clients ayant des besoins différents en matière de systèmes d'énergie solaire.

Rentabilité. First Solar est ainsi en mesure d'acquérir et d'intégrer des panneaux solaires dans ses processus d'installation et de mise en place de systèmes d'énergie solaire.

Pourquoi certains analystes s'y intéressent-ils ?

L'Administration américaine d'information sur l'énergie a récemment annoncé que "54,5 GW de capacité totale devraient être mis en service cette année", contre seulement 10,3 GW l'année dernière.

L'activation de l'énergie solaire dans l'UE devrait atteindre 50 gigawatts cette année. Ces activations ont augmenté de 47 % l'année dernière.

En attendant, à une époque où l'on a besoin de beaucoup plus d'électricité pour soutenir les véhicules électriques et où une grande partie du monde souffre des combustibles fossiles, le déploiement de l'énergie solaire continuera selon toute probabilité à exploser au cours des deux prochaines années.

Voici les quatre principales raisons invoquées par l'analyste Larry Ramer pour expliquer pourquoi l'action First Solar atteindra 600 dollars d'ici mars 2025 👇

La demande d'énergie solaire va continuer à croître

À la fin du mois dernier, PJM, qui gère un réseau électrique desservant plus de 65 millions d'Américains, a prévenu qu'il ne disposerait pas d'une capacité électrique suffisante d'ici 2030. Avec la mise à la retraite de nombreuses centrales à combustibles fossiles, l'entreprise a prévenu qu'elle s'attendait à une énorme pénurie d'électricité en 2030.

Étant donné que la révolution des véhicules électriques devrait s'accélérer en Europe et aux États-Unis dans les années à venir et que les centrales à combustibles fossiles fermeront leurs portes, la plupart des gestionnaires de réseaux de ces juridictions seront confrontés à des défis similaires.

Bien entendu, la solution évidente consiste à augmenter les achats d'énergie solaire par les compagnies d'électricité, qui est devenue relativement bon marché et bénéficie d'un large soutien public et réglementaire. Ces achats en plein essor soutiendront à leur tour le chiffre d'affaires et le résultat net de First Solar et de ses homologues.

Wall Street est optimiste à l'égard de l'énergie solaire

Au cours du dernier trimestre, l'un des plus grands investisseurs de Wall Street a acheté un nombre important d'actions de deux sociétés solaires de premier plan. En conséquence, Wall Street a finalement ignoré les préoccupations mineures qui l'ont fait douter de l'énergie solaire au cours des dernières années et s'est rendu compte que le secteur est en hausse et qu'il est bien positionné pour continuer à l'être dans un avenir prévisible.

Plus précisément, l'investisseur milliardaire Steve Cohen a révélé qu'il avait acheté près de 872 000 actions de l'installateur solaire résidentiel Sunrun au cours du dernier trimestre, ainsi que plus de 268 000 actions du fabricant d'onduleurs solaires SolarEdge.

Depuis que les achats de M. Cohen ont été révélés à la fin du mois dernier, les actions solaires se sont envolées, montrant que la Bourse "voit" enfin les excellentes perspectives du secteur.

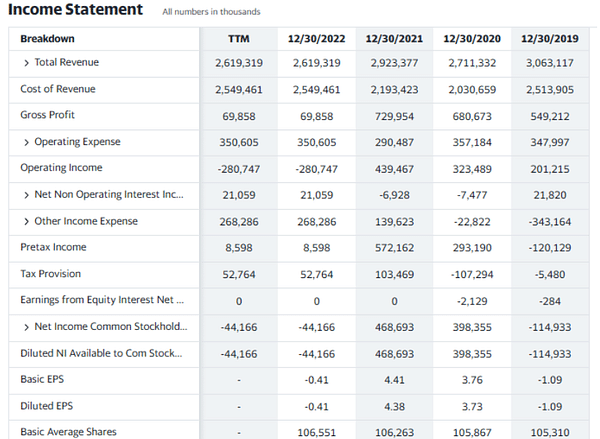

First Solar a publié d'excellents résultats pour le quatrième trimestre et a annoncé d'excellentes perspectives

Les liquidités d'exploitation de FSLR pour le quatrième trimestre se sont élevées à 795,2 millions de dollars, contre 34,5 millions de dollars pour la même période de l'année précédente. Le chiffre d'affaires du fabricant de modules solaires a augmenté de 10 % d'une année sur l'autre pour atteindre 1 milliard de dollars.

En ce qui concerne les prévisions critiques, l'entreprise prévoit un bénéfice net de 7 à 8 dollars en 2023, ce qui est nettement supérieur à l'estimation moyenne des analystes, qui est de 5,56 dollars.

Les résultats cumulés montrent que l'entreprise a bénéficié et bénéficiera immensément de la demande massive pour ses modules solaires et des subventions gouvernementales.

Subventions publiques

First Solar possède deux centrales solaires dans l'Ohio et bénéficiera bientôt des crédits d'impôt massifs votés par le Congrès l'année dernière pour la fabrication de produits solaires en Amérique.

Par ailleurs, grâce à d'autres dispositions approuvées par le Congrès, les clients américains de First Solar peuvent déduire de leurs impôts 30 % des sommes qu'ils consacrent à des projets solaires jusqu'en 2032.

Mais là où tout cela échoue, à mon avis, c'est dans les chiffres. La confiance, c'est bien, les subventions, c'est bien, mais je préférerais des résultats stables. L'entreprise n'a pas connu de croissance régulière de son chiffre d'affaires ou de son bénéfice net (sans parler des marges, qui sont de véritables montagnes russes, avec des hauts et des bas), mais plutôt des fluctuations à long terme. En outre, d'aucuns ont déjà signalé que l'entreprise cherchait à attirer des capitaux étrangers, ce qui pourrait constituer un point d'exclamation.

- Que pensez-vous de cette entreprise ? 🤔

Veuillez noter qu'il ne s'agit pas d'un conseil financier. Chaque investissement doit faire l'objet d'une analyse approfondie.