Après plusieurs années de sous-performance, David Einhorn, de Greenlight Capital, est de retour en force en 2022. Le fonds spéculatif d'Einhorn, d'une valeur de 1,4 milliard de dollars, a enregistré un rendement de près de 37 % l'année dernière, écrasant ses concurrents et les principaux indices américains qui ont terminé l'année dans le rouge.

Dans une interview, M. Einhorn a attribué sa surperformance à la vente à découvert d'actions technologiques hautement spéculatives et non rentables qui ont été populaires auprès des investisseurs particuliers pendant le boom boursier de 2020 et 2021 induit par le COVID, ainsi qu'à la détention d'un long portefeuille d'entreprises "ennuyeuses" axées sur la valeur.

Certaines des sociétés détenues par Einhorn représentent des achats à forte décote, dont beaucoup sont plus disciplinées en matière de retour de liquidités aux actionnaires, et sont donc des choix évidents pour lui.

Plus précisément, il y a 3 actions qu'il a l'intention de détenir à long terme et recommande de les conserver même dans l'environnement difficile de 2023. Voici ses 3 choix 👇

Tenent Healthcare $THC

Tenet Healthcare Corporation est une société américaine de services de santé. La société exploite des hôpitaux, des centres ambulatoires, des soins d'urgence et d'autres établissements de soins de santé. Tenet Healthcare, dont le siège social se trouve à Dallas, au Texas, est présente aux États-Unis et, sous une forme plus intensive, au Mexique.

La thèse d'investissement d'Einhorn :

"Tenet Healthcare est un exploitant d'hôpitaux. Elle a connu des difficultés l'année dernière en raison d'une pénurie de main-d'œuvre. Ses bénéfices étaient insuffisants, etc. Nous avons constaté que le multiple est inférieur à 10 %, que l'entreprise semble relativement stable et à l'abri de la récession. Les gens vont à l'hôpital et tombent malades de toute façon. Et vous avez une entreprise qui commence vraiment à restituer du capital aux actionnaires. Je crois qu'elle a racheté pour 1 milliard de dollars d'actions alors que sa capitalisation boursière est de 6 milliards de dollars. Lorsque vous voyez une telle opportunité, nous avons pris une position de taille moyenne", a déclaré M. Einhorn.

J'ai également jeté un coup d'œil rapide aux risques, et il y en a quelques-uns 👇.

Parmi ses faiblesses :

- Des niveaux d'endettement et des coûts de financement élevés.

- Dépendance à l'égard de programmes gouvernementaux tels que Medicare et Medicaid

- Risques réglementaires et litiges liés à ses activités

- Pression concurrentielle exercée par d'autres fournisseurs de soins de santé.

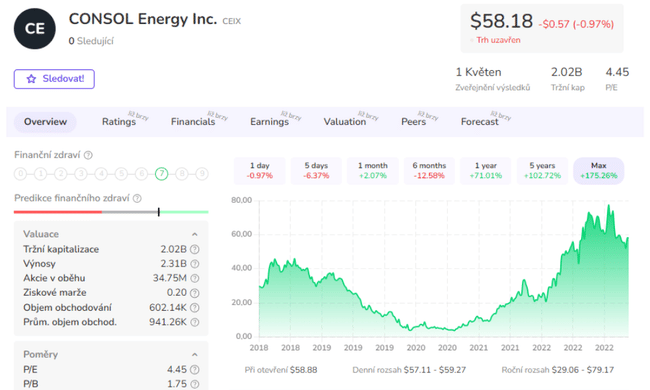

Consol Energy $CEIX

Consol Energy Inc. est un producteur et un exportateur de charbon thermique bitumineux à haut pouvoir calorifique et de charbon métallurgique de transition basé à Canonsburg, en Pennsylvanie. Ses points forts sont les suivants

- La propriété et l'exploitation de certaines des mines à longue taille les plus productives du nord du bassin des Appalaches.

- Capacité à livrer du charbon sur les marchés nationaux et internationaux en utilisant des terminaux et des infrastructures de transport stratégiques

- L'accent mis sur la réduction des coûts, l'augmentation de l'efficacité et l'amélioration de la sécurité

- Diversification dans la production de gaz naturel par l'intermédiaire de la filiale CNX Resources Corporation.

La thèse d'investissement d'Einhorn est la suivante :

"Tout le monde déteste le charbon, alors voici l'histoire. L'entreprise n'a pas de dette et vaut environ 2 milliards de dollars. Je pense qu'elle aura un flux de trésorerie disponible de 800 ou 900 millions de dollars cette année. Peut-être le même montant l'année prochaine. Le flux de trésorerie disponible correspondra donc à la valeur totale de l'entreprise entre cette année et l'année prochaine. L'entreprise n'a pas de dette, nous nous attendons donc à ce qu'elle rachète des actions et qu'elle restitue ce capital. En quelques années, nous pensons donc récupérer la quasi-totalité de notre argent. Et ils auront encore 30 ans de réserves de charbon dans le sol", a déclaré Einhorn.

Encore une fois, j'inclus ici un aperçu des risques 👇

Parmi ses faiblesses :

- Dépendance à l'égard des fluctuations du prix du charbon et de la demande d'énergie.

- Risques réglementaires et responsabilités environnementales liés à son exploitation.

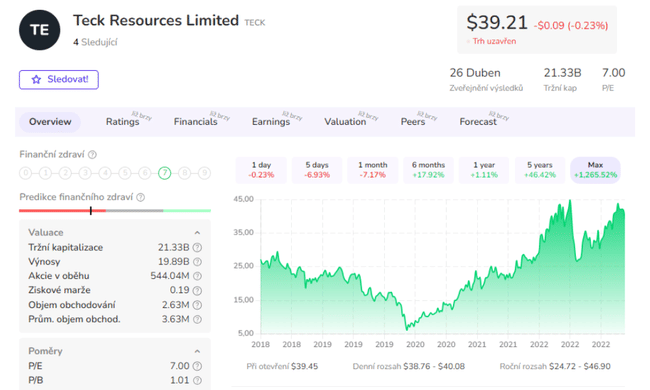

Teck Resources Limited $TECK

Teck Resources Limited est l'une des plus grandes sociétés minières et métallurgiques diversifiées au monde. Ses points forts sont les suivants

- Un leadership reconnu en matière de performance ESG avec des actifs de qualité dans des juridictions attrayantes.

- Un producteur de premier plan dans plusieurs métaux et un portefeuille de produits diversifié avec une excellence opérationnelle démontrée grâce à la compétitivité des coûts.

- Une santé financière solide avec un cadre rigoureux d'allocation du capital.

- Des marges élevées et des multiples de bénéfices attrayants par rapport à la concurrence.

La thèse d'investissement d'Einhorn :

"Ils achèteront leur activité charbon (métallurgique) à partir de leur activité métaux. Et ils l'ont fait par le biais d'une scission d'une manière très intelligente où la plupart des flux de trésorerie au cours des prochaines années iront toujours à l'entreprise de métaux, même s'ils proviennent de l'entreprise de charbon, et je pense que si nous avons toute cette électrification, nous allons avoir besoin de beaucoup plus de cuivre. Et c'est vraiment là que se trouve la partie métal de l'activité. Elle se négocie à un multiple de bénéfices à un chiffre, pas très excitant, et je pense qu'il y a très peu d'offre de cuivre à moyen terme... Si nous avons tous ces véhicules électriques, nous aurons besoin de beaucoup plus de cuivre. Je suis donc très optimiste sur les prix du cuivre à moyen terme et je pense que Teck Resources en profitera", a déclaré M. Einhorn.

Parmi ses faiblesses :

- L'endettement et les coûts de financement

- Dépendance à l'égard des fluctuations des prix des métaux et de la demande de produits de base

- Risques réglementaires et responsabilités environnementales liés à ses activités

En conclusion, je pense qu'il est clair que nous pouvons attribuer la performance de 2022 plutôt aux shorts, tandis que cette partie du portefeuille sera une course pour le long terme et pour la détention sur de plus longues périodes. Pour ces trois sociétés, les prix actuels ne conviennent pas à tout le monde, mais nous devons nous rappeler qu'il s'agit davantage d'un jeu consistant à rendre de l'argent aux actionnaires par le biais de rachats ou de dividendes futurs, du moins c'est ce que l'interview a laissé entendre.

- Que pensez-vous de son choix ? 🤔

Veuillez noter qu'il ne s'agit pas d'un conseil financier. Tout investissement doit faire l'objet d'une analyse approfondie.