L'époque actuelle évolue de plus en plus vers un environnement numérique. Récemment, les analystes de Goldman Sachs ont révélé 2 actions qui pourraient aider les investisseurs à long terme à profiter de cette transformation progressive. Présentons-les brièvement.

La plupart des choses, des données et des processus évoluant vers l'espace numérique, il n'a jamais été aussi important de se préoccuper de la sécurité de ces données qu'aujourd'hui. Et avec la numérisation croissante, cette tendance ne fera que s'accentuer. Et c'est là que les analystes de Goldman Sachs voient le potentiel d'une très bonne valeur pour les investisseurs à long terme. Plus précisément, ils s'accordent sur ces deux noms qui devraient dominer le secteur à l'avenir.

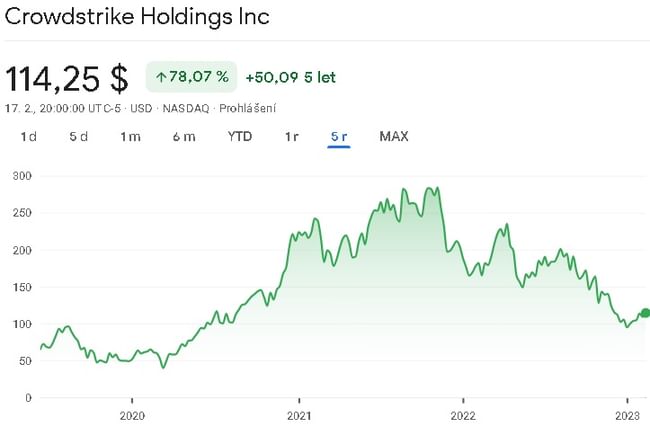

CrowdStrike Holdings $CRWD

CrowdStrike Holdings est une société de cybersécurité qui fournit des services de protection des points d'extrémité, de renseignement sur les menaces et de réponse aux incidents à ses clients. L'entreprise est l'un des leaders du marché de la sécurité des points de terminaison, et sa plateforme cloud gagne des parts de marché. L'entreprise développe sa base de clients, qui a atteint plus de 12 500 clients au cours de l'exercice 2021. CrowdStrike étend également sa présence internationale, ses ventes internationales augmentant plus rapidement que ses ventes nationales.

La plateforme cloud de CrowdStrike présente plusieurs avantages par rapport aux solutions de sécurité traditionnelles sur site. Elle permet à l'entreprise de réagir rapidement aux nouvelles menaces et de fournir une protection en temps réel à ses clients. Les capacités de renseignement sur les menaces de l'entreprise constituent également une différence essentielle, car elle utilise l'apprentissage automatique et d'autres technologies avancées pour détecter et prévenir les cyberattaques sophistiquées.

Le chiffre d'affaires de l'entreprise a augmenté à un taux annuel moyen d'environ 87 % au cours des cinq dernières années. L'entreprise n'est pas rentable à l'heure actuelle, nous allons donc nous détacher de la marge brute, qui a augmenté en moyenne d'environ 100 % par an au cours des 5 dernières années. L'entreprise a connu des marges brutes croissantes, avec des marges brutes récemment autour de 73%. L'entreprise a des coûts de recherche et développement qui augmentent rapidement, ce qui a pour effet de rendre l'entreprise non rentable. En bref, elle réinvestit tout l'argent gagné dans la recherche et le développement de nouveaux produits.

L'entreprise a publié des données fiables dans son dernier rapport trimestriel pour le troisième trimestre de l'exercice 2023. Le chiffre d'affaires a augmenté de 53 % d'une année sur l'autre pour atteindre 581 millions de dollars et les revenus récurrents annuels de 2,34 milliards de dollars ont augmenté de 54 %. En fin de compte, CrowdStrike a déclaré un bénéfice de 40 cents par action pour le troisième trimestre de l'exercice financier selon les mesures non GAAP, battant ainsi l'estimation du consensus de 32 cents par action.

Quant au bilan, il semble relativement stable. La société dispose d'un actif circulant suffisant pour couvrir l'ensemble de son passif. Par conséquent, elle ne devrait pas avoir de problèmes importants pour payer ses dettes. Le ratio dette/fonds propres est ici de 0,74. La valeur de l'actif net du passif s'élève ici à environ 4 USD par action.

Gabriela Borges, analyste chez Goldman Sachs, reconnaît que les conditions actuelles du marché constituent un vent contraire pour le titre, mais elle estime que la société est bien placée pour connaître une forte croissance.

Nous nous attendons à une modération du rythme de croissance, principalement en raison du ralentissement de la croissance des points finaux et du ralentissement du gain de parts de marché. Dans le même temps, nous pensons que le marché le comprend bien. À moyen terme, nous prévoyons une croissance régulière dans le segment des points d'extrémité (80 % et plus de RAR), sur la base de notre modèle de parts de marché, qui suggère que la technologie des points d'extrémité de nouvelle génération détient désormais près de 50 % des parts. Nous prévoyons également une croissance considérable dans le domaine du cloud, où nos conversations avec le secteur suggèrent que CrowdStrike est compétitif compte tenu de ses compétences fondamentales en matière de collecte et de surveillance des données. Nous pensons que le rapport risque-récompense est attrayant.

Un total de 37 analystes se sont récemment penchés sur cette société, 32 d'entre eux estimant que le titre est un bon achat. Ces 37 analystes ont convenu d'un prix cible moyen de 160 $ par action.

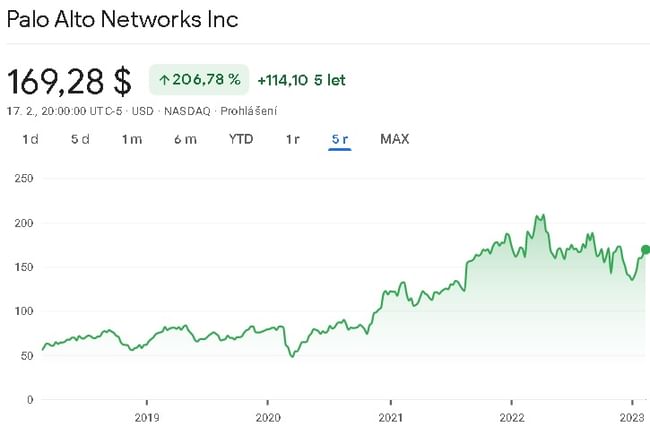

Palo Alto Networks $PANW

Palo Alto Networks est une entreprise de cybersécurité spécialisée dans la fourniture de solutions de sécurité avancées pour protéger les organisations contre les cybermenaces. L'entreprise propose une gamme de produits et de services, notamment des pare-feu, une protection des points d'extrémité, une sécurité du cloud, des renseignements sur les menaces et des analyses de sécurité.

L'un des principaux atouts de Palo Alto Networks est sa technologie de pare-feu de nouvelle génération, qui utilise une combinaison d'identification des applications, d'identification des utilisateurs et d'inspection du contenu pour assurer un contrôle granulaire du trafic réseau. Cette approche permet aux entreprises d'appliquer des politiques adaptées à leurs besoins spécifiques et de se protéger contre un large éventail de menaces, notamment les logiciels malveillants, le phishing et l'exfiltration de données.

En plus de sa technologie de pare-feu, Palo Alto Networks a également investi de manière significative dans la sécurité du cloud, reconnaissant l'importance croissante de l'infrastructure cloud dans l'environnement professionnel actuel. Les solutions de sécurité du cloud de la société comprennent Prisma Cloud, qui offre une visibilité et un contrôle sur les charges de travail et les services du cloud, et VM-Series, un pare-feu virtualisé qui peut être déployé dans des environnements de clouds publics et privés.

Un autre domaine dans lequel Palo Alto Networks investit est l'analyse de la sécurité, reconnaissant l'importance de la détection et de la réponse rapides aux menaces. La plateforme d'analyse de sécurité Cortex XDR de l'entreprise utilise l'intelligence artificielle et l'apprentissage automatique pour analyser les données du réseau et des terminaux, identifier les activités suspectes et fournir des capacités de réponse automatisées.

Dans l'ensemble, Palo Alto Networks est un acteur respecté du secteur de la cybersécurité qui met l'accent sur l'innovation et la satisfaction des clients. Les solutions de l'entreprise sont utilisées par des organisations de toutes tailles et dans un large éventail de secteurs, notamment les soins de santé, les services financiers et les administrations publiques.

Les revenus de l'entreprise ont augmenté à un taux annuel moyen d'environ 28 % au cours des cinq dernières années. Encore une fois, l'entreprise n'est pas rentable, donc nous regardons le bénéfice brut, qui a augmenté en moyenne d'environ 26% au cours des 5 dernières années. Depuis 2020, les marges brutes de l'entreprise ont diminué, mais elles se situent toujours autour de 70 %. Ici aussi, on retrouve la même situation, tous les bénéfices du moment étant engloutis par les coûts de recherche et de développement de nouveaux produits, et les coûts engagés pour faire croître l'entreprise.

Du point de vue du bilan, l'entreprise semble relativement stable financièrement, mais ses dettes à court terme ont augmenté plus récemment. Cela est dû à l'échéance de la plupart des dettes à long terme. Sinon, à l'heure actuelle, l'entreprise n'a pratiquement aucune dette, elle ne devrait donc pas rencontrer de problèmes à l'avenir. Si la dette de la société a diminué, il en va de même pour les capitaux propres de la société, qui sont actuellement à peu près de la même taille que la dette à long terme.

Ce qui est certainement une bonne nouvelle, en revanche, c'est qu'au cours des cinq dernières années, la société a généré un flux de trésorerie disponible positif, qui a augmenté à un taux moyen d'environ 19 % par an. Le flux de trésorerie opérationnel a également augmenté en moyenne d'environ 19 % par an depuis lors. La société a réussi à maintenir ses dépenses d'investissement à un niveau relativement bas.

Gabriela Borges, analyste chez Goldman Sachs, est claire à ce sujet, et elle a une confiance totale dans la société.

Nous considérons que Palo Alto dispose d'un portefeuille de produits de réseau, de points d'extrémité et de cloud à différents stades de maturité des produits, chacun tirant parti de l'expertise d'un domaine centralisé. Dans l'interface utilisateur/expérience utilisateur (UIUX), le marketing, l'intelligence de sécurité et l'apprentissage automatique. Avec une stratégie de fusion et d'acquisition réussie, nous prévoyons une croissance soutenue d'environ 20% au cours des 5 prochaines années avec des KPI logiciels du quartile supérieur, un chemin vers la rentabilité GAAP cette année et une allocation active du capital.

Au total, 29 analystes ont récemment examiné la société, et 27 d'entre eux sont optimistes à son égard. Ces analystes ont un prix cible moyen consensuel de 211 $ par action.

Conclusion

Personnellement, je ne suis pas tout à fait sûr que la société soit un bon choix à l'heure actuelle. D'une part, elle est déficitaire pour le moment, et elle n'a commencé à afficher un flux de trésorerie disponible qu'au cours des deux dernières années, et pas un flux particulièrement important. Il est certain que si la société se stabilise d'une manière ou d'une autre et commence à apporter plus de fonds aux investisseurs, ce sera un investissement très prometteur. En bref, il y a un rapport risque/récompense à considérer ici.

Dans le second cas, j'aime un peu plus l'entreprise. Elle n'est peut-être pas non plus rentable, mais elle génère un cash-flow libre croissant depuis 5 ans, qu'elle peut ensuite utiliser. On pourrait dire qu'il y a plus d'indications que l'entreprise commence déjà à récolter lentement ses fruits. Si je devais choisir une de ces sociétés, je choisirais Palo Alto Networks à ce stade. Je garderai certainement un œil sur cette société car je suis intéressé de voir comment elle continue à évoluer.

AVERTISSEMENT : Je ne suis pas un conseiller financier et ce document ne constitue pas une recommandation financière ou d'investissement. Le contenu de ce document est purement informatif.