Le monde évolue à un rythme rapide. Il est déjà clair que tous les pays tentent de produire de l'énergie à partir de sources renouvelables. Donc, si vous cherchez une entreprise de ce secteur à ajouter à votre portefeuille, ce géant de l'énergie pourrait être un bon choix pour vous.

Le monde s'efforce de passer à l'énergie la plus propre possible provenant de sources renouvelables telles que le soleil, l'eau et/ou le vent. Et c'est ce dernier élément que nous allons examiner aujourd'hui. Nous ne nous intéresserons pas ici aux producteurs d'énergie éolienne, car les résultats de ces entreprises peuvent dépendre des conditions météorologiques. En bref, si le vent ne souffle pas, il n'y a pas de production d'énergie. Nous allons donc nous intéresser à une entreprise qui peut réaliser de gros profits dans ce domaine.

Vestas $VWS

Vestas est le partenaire mondial de l'industrie de l'énergie en matière de solutions énergétiques durables. Elle conçoit, fabrique, installe et entretient des éoliennes dans le monde entier. Avec +164 GW d'éoliennes dans 87 pays, elle a installé plus d'énergie éolienne que quiconque. Avec des capacités de données intelligentes à la pointe du secteur et +144 GW d'éoliennes en fonctionnement, la société utilise les données pour interpréter, prédire et exploiter les ressources éoliennes afin de fournir les meilleures solutions d'énergie éolienne de leur catégorie.

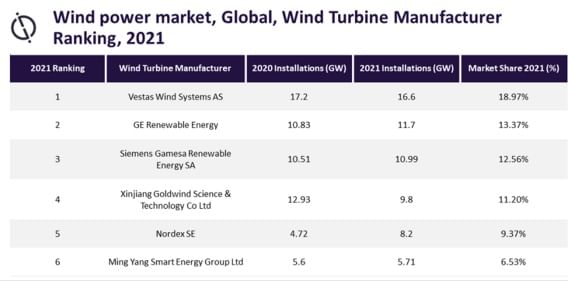

L'entreprise est actuellement leader dans son domaine, ce qui lui confère un avantage concurrentiel certain, comme elle continue de le démontrer, ayant récemment investi des sommes importantes dans la recherche de nouveaux types d'éoliennes. Ces investissements peuvent aider l'entreprise à maintenir son avantage concurrentiel à l'avenir. En 2021, la société détenait une part de marché d'environ 19 %, la plus élevée de toutes les sociétés opérant sur ce segment.

Mais l'entreprise n'abandonne pas pour autant et a décidé de devancer encore plus la concurrence. En effet, l'entreprise a réussi à mettre au point une éolienne qui bat tous les records. La longueur des pales est de plus de 115 mètres, le diamètre du rotor de 236 mètres. Ce géant peut exploiter la puissance du vent sur une surface de 43 000 mètres carrés et produire 60 à 80 millions de kilowattheures d'électricité par an. Cette production est suffisante pour couvrir la consommation de 20 000 ménages. Par rapport aux éoliennes actuelles, il s'agit d'un progrès considérable. L'entreprise s'éloigne de la concurrence. Elle sera désormais en mesure de proposer à ses clients des économies importantes sur les coûts d'achat. Pour vous donner une idée, 20 de ces turbines produiront la même quantité d'électricité que 30 turbines actuelles.

Cette nouvelle turbine est actuellement en phase de test. L'entreprise a produit une unité jusqu'à présent et la teste maintenant pour la production en série. Ces nouvelles turbines devraient être conçues pour être utilisées dans des parcs éoliens essentiellement en mer.

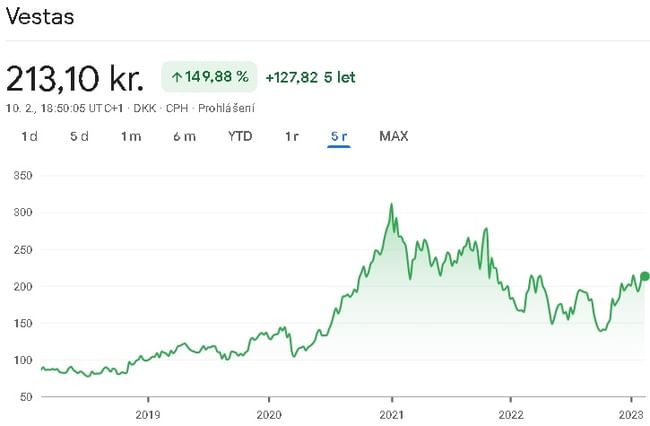

Jetons un coup d'œil rapide aux chiffres de l'entreprise. Le chiffre d'affaires de la société a augmenté à un taux moyen d'environ 9 % par an au cours des cinq dernières années. En 2022, l'entreprise a connu sa première baisse de revenus en 5 ans. Ici, il s'agit d'une baisse d'environ 7 % d'une année sur l'autre. Cette baisse est principalement due à une forte inflation et à des taux d'intérêt élevés, qui ont partiellement freiné la demande de nouvelles turbines. Le retard dans la livraison de certaines turbines est un autre facteur qui a contribué à la baisse des ventes.

Cependant, le développement de nouvelles turbines fait des ravages. En effet, l'entreprise a consacré des ressources considérables l'année dernière au développement de nouveaux types de turbines, et ces coûts ont évidemment eu un impact sur les bénéfices. En 2022, la marge brute de l'entreprise a rapidement chuté d'environ 10 % à 0,8 %. En bref, l'entreprise a été touchée par les prix élevés des intrants, qui augmentaient en raison de l'inflation. Au cours des 4 années précédentes, l'entreprise a réussi à maintenir ses marges brutes entre 10 et 15 %. La marge brute moyenne pour ces 4 années précédentes était d'environ 13 %. Le bénéfice net a diminué d'environ 20 % par an depuis 2019. Une grande partie des bénéfices est absorbée par les coûts de recherche des nouvelles turbines. En bref, l'entreprise tente d'aller de l'avant le plus rapidement possible et de développer de nouvelles turbines plus performantes, afin de ne pas perdre son avantage concurrentiel.

En ce qui concerne la stabilité financière, il s'agit d'une entreprise raisonnablement stable. A court terme, l'entreprise a très bien couvert ses passifs à court terme avec ses actifs à court terme. Si l'on regarde la dette à long terme, il est clair à première vue qu'il s'agit d'une entreprise relativement peu endettée. Dans le cas de la valeur nette d'inventaire par action, je suis arrivé à 3 euros par action.

En termes de flux de trésorerie, le flux de trésorerie opérationnel a diminué sur le long terme. Cette tendance à la baisse est principalement due à la diminution du bénéfice net de l'entreprise. Dans le cas du cash flow libre, nous vivons le même scénario. En bref, l'entreprise a été confrontée à de nombreuses pressions au cours des deux dernières années. Cela a commencé par la perturbation des chaînes d'approvisionnement causée par la pandémie combinée à la guerre en Ukraine, puis l'inflation élevée, qui a fait grimper les prix des intrants, et enfin les taux d'intérêt élevés, qui ont gelé la demande de prêts pour financer l'achat de ces turbines.

Les comptes de la société montrent que les ventes en provenance d'Asie ont été les plus durement touchées, avec une baisse d'environ 22 % en glissement annuel. Les Amériques ont été la région la plus performante en 2022, où la société a réussi à augmenter ses ventes d'environ 6 %. L'Europe est restée en milieu de tableau, avec des ventes en baisse d'environ 12 %. La baisse rapide des ventes en Asie est très probablement due aux mesures drastiques prises à l'encontre de Covid, la demande globale en Chine étant généralement en baisse.

Amit Sharma, qui est analyste principal dans le segment de l'énergie chez Global Data, est relativement confiant quant à l'avenir de l'entreprise.

Vestas est un fabricant d'éoliennes de premier plan, doté d'un solide portefeuille de produits. Vestas diversifie son empreinte géographique dans le domaine de l'éolien offshore avec de nouvelles installations dans le monde entier, ainsi qu'une croissance significative en Europe et sur les nouveaux marchés de l'éolien offshore.

L'énorme avantage de l'entreprise est qu'elle occupe actuellement une position dominante sur le marché, et qu'elle est susceptible d'accroître sa domination avec la mise en service d'un nouveau type de turbine. Quant aux résultats de l'année dernière, qui ont été désastreux, le problème ici est principalement lié aux pressions sur le prix des intrants et sur la demande. Ces pressions ne seront, à mon avis, que temporaires jusqu'à ce que l'inflation puisse être maîtrisée et les taux d'intérêt réduits, ce qui devrait relancer l'économie et, avec elle, augmenter la demande de turbines.

D'autre part, je vois beaucoup de potentiel dans ce secteur, où il est déjà clair que le monde va faire pression pour passer aux énergies renouvelables. Parallèlement à cette pression, il y aura davantage d'entreprises qui se concentreront sur la production d'électricité renouvelable, ce qui représente également des clients potentiels pour l'entreprise. Personnellement, je pense que cette société mérite de figurer sur la liste de surveillance des investisseurs, ne serait-ce que parce qu'elle est un leader dans la fabrication d'éoliennes.

AVERTISSEMENT : Je ne suis pas un conseiller financier et ce document ne constitue pas une recommandation financière ou d'investissement. Le contenu de ce matériel est purement informatif.

Sources :