Aujourd'hui, nous allons examiner l'ensemble de l'histoire de Tesla, de 2009 à aujourd'hui. Nous examinerons ses bénéfices et les indicateurs spécifiques qui expliquent pourquoi elle devrait encore chuter de 30 %.

D'emblée, je tiens à dire que je n'ai que de l'admiration pour Elon Musk, car il a accompli quelque chose que peu de gens ont pu faire. M. Musk a décidé de consacrer son temps et ses ressources à s'attaquer à l'industrie automobile et à passer à l'électrique. Si l'on considère les barrières à l'entrée, il n'y a sans doute pas de secteur plus difficile à pénétrer et à démarrer à zéro. Ford (F), General Motors (GM), Toyota (TM) et Honda (HMC) ont dominé le marché automobile américain en disposant d'une énorme quantité d'infrastructures et de capacités de dépenses. La première voiture de Tesla (TSLA) était la voiture de sport Roadster, lancée en 2009, suivie de la Model S en 2012. En 2012, TSLA a dépensé 383,2 millions de dollars pour son coût des recettes et 424,4 millions de dollars pour ses dépenses d'exploitation, tandis que la société F a dépensé 118,32 millions de dollars pour son coût des recettes et 9,04 milliards de dollars pour ses dépenses d'exploitation. Au fil des ans, les constructeurs automobiles se sont succédé en fonction des facteurs du marché, et des concurrents comme F et GM ont bénéficié d'énormes économies d'échelle en raison de leur taille. TSLA a accompli ce que beaucoup pensaient être impossible. Sous-financée et contre toute attente, TSLA est la plus performante sur le marché des véhicules électriques, avec des revenus de 53,82 milliards de dollars et un bénéfice net de 5,64 milliards de dollars en 2021. Au cours des 9 dernières années, TSLA a multiplié ses revenus par 129,23 et est passé d'une perte de -396,2 millions de dollars à un bénéfice de plus de 5 milliards de dollars. On ne peut nier le succès de TSLA, mais son activité a connu un large succès, ce qui ne signifie pas que le cours de son action soit correctement évalué.

Tesla n'est pas une entreprise de technologie ou de logiciels, c'est une entreprise automobile prospère et il n'y a rien de mal à cela.

Pourtant, à ce jour, les gens continuent de classer TSLA comme une entreprise technologique. TSLA a l'un des plus grands cultes, et à juste titre, il fabrique un produit fantastique, mais les détails comptent quand on investit. J'aimerais que tous ceux qui soutiennent que TSLA est une entreprise technologique cessent d'utiliser les "et si" de l'histoire du futur potentiel et s'en tiennent aux faits qui sont rapportés dans chaque rapport trimestriel ou 10-K annuel de TSLA. 2021 a été une année record pour TSLA en termes de revenus et de bénéfices et indique clairement que TSLA est sans aucun doute une entreprise automobile.

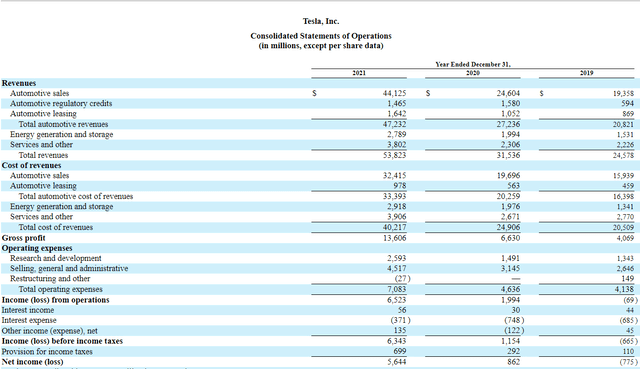

En 2021, TSLA a réalisé des revenus de 53,82 milliards de dollars :

- 44,125 milliards de dollars de revenus, dont 44,125 milliards de dollars provenant de l'industrie automobile.

- Prêts réglementaires pour le secteur automobile 1,465 milliard de dollars

- Crédit-bail automobile 1,642 milliard de dollars

- Un chiffre d'affaires total de 47,232 milliards de dollars pour le secteur automobile

- Production et stockage d'énergie 2,79 milliards de dollars

- Services et autres 3,802 milliards de dollars

En 2021, année record, 87,75 % des revenus de TSLA provenaient du segment automobile. Quelle que soit l'histoire que vous voulez vous raconter sur l'avenir de TSLA, aujourd'hui TSLA est une entreprise automobile pure, et je peux le prouver. Les 12,26 % restants du chiffre d'affaires de TSLA provenaient de la production et du stockage d'énergie, et son segment des services et autres activités n'a pas généré un dollar de bénéfice. Le segment Production et stockage d'énergie a généré 2,79 milliards de dollars de coûts, et ce segment a perdu -129 millions de dollars en 2021. Le coût de la génération de revenus de 3,80 milliards de dollars du segment Services et autres a été de 3,91 milliards de dollars et ce segment a gagné -104 millions de dollars en 2021. Dans l'ensemble, les 6,59 milliards de dollars de revenus générés en dehors de l'activité automobile n'ont pas apporté un centime au résultat net et TSLA continue de perdre de l'argent avec ces activités chaque année. TSLA n'est pas une société énergétique, TSLA n'est pas une société technologique, c'est une société automobile, et il n'y a rien de mal à cela. TSLA est une entreprise automobile prospère et elle a de quoi être fière.

Tesla

TSLA a réalisé un bénéfice brut de 13,61 milliards de dollars et un bénéfice net de 5,64 milliards de dollars. Dans le bénéfice brut et le revenu net de TSLA, chaque centime provient des automobiles. Les ventes d'automobiles de TSLA, hors prêts ou locations réglementaires, ont représenté 81,98 % de leurs ventes totales, 80,06 % du coût des ventes et 86,07 % de la marge brute. Dans leurs chiffres actuels, rien ne prouve que TSLA est une entreprise technologique, alors pourquoi les gens continuent-ils à essayer d'évaluer TSLA comme une entreprise technologique ? La marge bénéficiaire brute de TSLA est de 25,28 %, ce qui, selon beaucoup, n'indique pas l'existence d'un fossé autour de l'entreprise. Quand vous regardez les vraies entreprises technologiques, leurs marges bénéficiaires brutes sont supérieures à 50% :

- Alphabet (GOOGL) 56,9%.

- Plates-formes Meta (FB) 80,8 %.

- Salesforce (CRM) 74

- Workday (WDAY) 72,4%.

- Microsoft (MSFT) 68,8

- Zoom Vidéo (ZM) 72,8

- Oracle (ORCL) 80%

Le point de vue sur le genre de société qu'est TSLA devrait changer. TSLA n'est pas comme les autres sociétés que j'ai utilisées dans mon exemple. TSLA fabrique des voitures physiques et les voitures physiques représentent 87,75 % de ses revenus, 100 % de son bénéfice brut et 100 % de son bénéfice net. Jusqu'à ce que TSLA crée un nouveau segment de revenus, diversifie ses revenus en dehors de l'automobile et génère une part importante de son bénéfice brut et de son bénéfice net à partir d'autres segments d'activité, elle est une entreprise automobile. En tant que société automobile, TSLA est largement surévaluée et je pense qu'elle est confrontée à de nouvelles baisses.

L'évaluation de Tesla est toujours en territoire de "saignée de nez" et je pense qu'il y aura plus de douleur à venir.

Comparez TSLA à FB, Ford (F) et Volkswagen (OTCPK:VWAGY) et les résultats pourraient vous surprendre. TSLA a une capitalisation boursière de 888,82 milliards de dollars, j'utilise donc FB, qui a maintenant une capitalisation boursière de 597,6 milliards de dollars, comme société technologique et F et VWAGY comme sociétés automobiles. Avant de passer en revue les paramètres d'évaluation que j'utilise, je souhaite donner un bref aperçu de chaque entreprise :

TSLA

- Capitalisation boursière de 888,82 milliards de dollars

- Recettes : 53,82 milliards de dollars

- 5,52 milliards de dollars de revenu net

- 3,48 milliards de dollars de Free Cash Flow (FCF)

FB

- USD 597.6 milliards Capitalisation boursière

- 117,93 milliards de dollars de revenus

- 39,37 milliards de dollars de bénéfice net

- 39,12 milliards USD FCF

VWAGY

- Capitalisation boursière 113,4 milliards USD

- 294,18 milliards de dollars de recettes

- 21,27 milliards de dollars de bénéfice net

- 28,68 milliards USD FCF

F

- Capitalisation boursière de 70,27 milliards USD

- 136,34 milliards de dollars de recettes

- 17,91 milliards de dollars de bénéfice net

- USD 9,56 milliards FCF

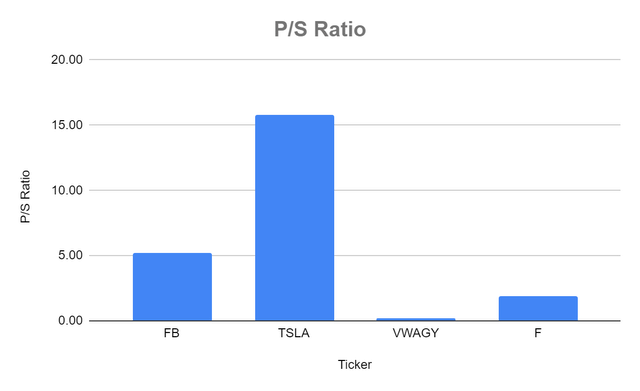

TSLA se négocie à un ratio P/S de 15,75x contre 5,24x pour FB, 0,21x pour VWAGY et 1,86x pour F. TSLA se négocie bien au-dessus de certains grands constructeurs automobiles et bien au-dessus de FB en ce qui concerne le ratio P/S.

| Rapport prix/ventes | |||

| Ticker | Valeur de marché par action | Bénéfice par action | Rapport P/S |

| FB | $219.55 | $41.89 | 5.24 |

| TSLA | $860.00 | $54.59 | 15.75 |

| VWAGY | $28.23 | $131.54 | 0.21 |

| F | $17.55 | $9.43 | 1.86 |

Steven Fiorillo

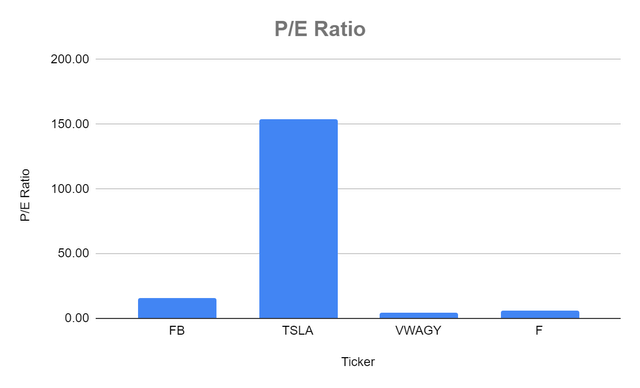

Le marché a également attribué à TSLA un ratio C/B de 153,57, contre 15,69 pour FB, 4,42 pour VWAGY et 5,72 pour F. Le ratio de 153,57 semble très élevé et le sera encore plus après la prochaine mesure.

| Ratio cours/bénéfice | |||

| Ticker | Valeur de marché par action | Bénéfice par action | Ratio P/E |

| FB | $219.55 | $13.99 | 15.69 |

| TSLA | $860.00 | $5.60 | 153.57 |

| VWAGY | $28.23 | $6.38 | 4.42 |

| F | $17.55 | $3.07 | 5.72 |

Steven Fiorillo

Steven Fiorillo

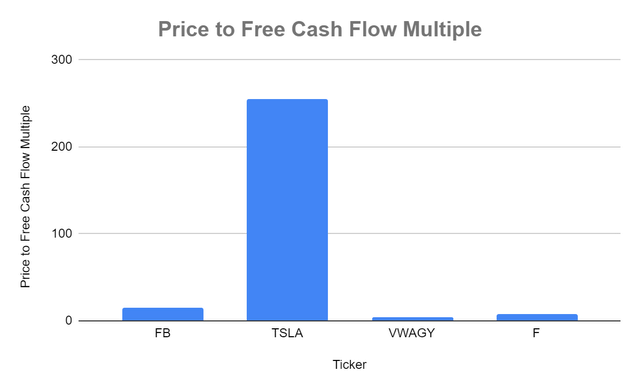

TSLA se négocie à 255,19 fois le FCF, contre 15,28 fois pour FB. Du côté de l'automobile, VWAGY se négocie à 3,95x FCF tandis que F se négocie à un multiple de 7,35x.

| Ratio cours/flux de trésorerie disponibles | |||

| Ticker | Capitalisation boursière | Total des flux de trésorerie disponibles | Multiple du prix par rapport au flux de trésorerie disponible |

| FB | $597,602,154,856.00 | $39,116,000,000.00 | 15.27769084 |

| TSLA | $888,816,020,000.00 | $3,483,000,000.00 | 255.1869136 |

| VWAGY | $113,400,592,191.00 | $28,679,600,000.00 | 3.954050691 |

| F | $70,274,531,795.00 | $9,560,000,000.00 | 7.350892447 |

Steven Fiorillo

Steven Fiorillo

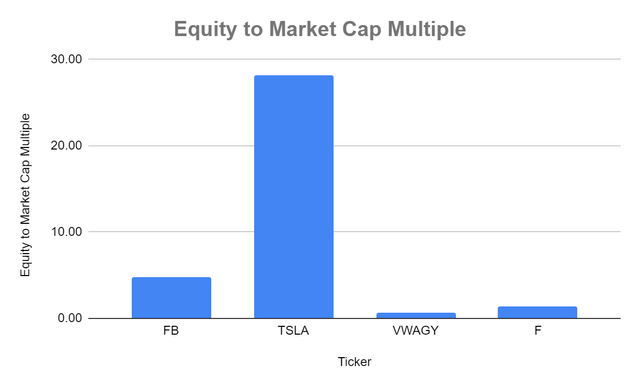

TSLA se négocie également au ratio le plus élevé entre les capitaux propres et la valeur marchande, soit 28,14x contre 4,79x pour FB, 0,69x pour VWAGY et 1,45x pour FB.

| Ratio capitaux propres/capitalisation boursière | |||

| Ticker | Total des fonds propres | Capitalisation boursière | Ratio capitaux propres/capitalisation boursière |

| FB | $124,879,000,000.00 | $597,602,154,856.00 | 4.79 |

| TSLA | $31,583,000,000.00 | $888,816,020,000.00 | 28.14 |

| VWAGY | $164,070,000,000.00 | $113,400,592,191.00 | 0.69 |

| F | $48,622,000,000.00 | $70,274,531,795.00 | 1.45 |

Steven Fiorillo

Steven Fiorillo

Du seul point de vue de la valorisation, TSLA est surévalué. Je sais quelle sera l'objection ; vous n'envisagez pas la croissance. La prochaine fois, je prévois d'examiner leur croissance et leurs marges afin de fournir tous les faits et de ne pas me contenter de choisir certains aspects des données. Puisque tout le monde veut mettre TSLA dans le même panier que les entreprises technologiques pour faire passer son message, examinons les données comme s'il s'agissait d'une entreprise technologique, car c'est ainsi que M. Market les évalue. La capitalisation boursière de TSLA est de 291,21 milliards de dollars (48,73 %) supérieure à celle de FB, mais FB a généré 119,11 % (64,11 milliards de dollars) de plus de revenus, 613,35 % (33,85 milliards de dollars) de plus de bénéfices nets et 1 023 % (35,63 milliards de dollars) de plus de FCF que TSLA en 2021. La valorisation actuelle de TSLA est au point mort, car elle se négocie à 255,19x FCF contre 15,28x FB. La croissance de TSLA est impressionnante, mais il s'agit d'une société automobile, pas d'une société de logiciels avec des marges énormes.

L'une des mesures d'évaluation les plus importantes est le rapport entre la capitalisation boursière et les FCF, mais peu de personnes se penchent sur ces chiffres de manière approfondie. Le FCF représente la trésorerie de l'entreprise après comptabilisation des sorties de fonds destinées à soutenir les opérations. J'aime utiliser cette mesure en gardant à l'esprit le bénéfice net, car le FCF est une mesure de la rentabilité qui exclut les dépenses hors trésorerie et inclut les dépenses en équipements et en actifs. Les entreprises utilisent également le FCF pour rembourser leurs dettes, réinvestir dans l'entreprise, verser des dividendes, racheter des actions et procéder à des acquisitions. N'oubliez pas que lorsque vous achetez des actions TSLA, vous achetez en fin de compte une position en actions dans la société. Le multiple du FCF est un aspect essentiel à prendre en compte. Alors que TSLA est une histoire de croissance incroyable, elle a généré des FCF de 3,48 milliards de dollars en 2021. La capitalisation boursière de TSLA est aujourd'hui supérieure de 775,42 milliards de dollars à celle de VWAGY et de 818,54 milliards de dollars à celle de F. Pourtant, VWAGY a généré 25,2 milliards de dollars de FCF de plus et F a généré 6,08 milliards de FCF de plus que TSLA en 2021. Ces chiffres n'ont pas de sens et un multiple aussi élevé pour la croissance de TSLA est gonflé compte tenu des FCF générés par leur activité.

Steven Fiorillo

Bien que les marges de TSLA ne soient pas à la hauteur des entreprises technologiques, elles sont légèrement supérieures à celles de VWAGY. La marge bénéficiaire de F est délicate à cause des bénéfices de Rivian (RIVN). TSLA a généré 53,82 milliards de dollars de revenus et 13,61 milliards de dollars de bénéfice brut, soit une marge bénéficiaire brute de 25,28 %. VWAGY a généré 294,18 milliards de dollars de revenus et 55,79 milliards de dollars de bénéfice brut, soit une marge bénéficiaire brute de 28,96 %. TSLA a généré un bénéfice net de 5,52 milliards de dollars avec une marge bénéficiaire brute de 10,25%, tandis que VWAGY a généré un bénéfice net de 21,27 milliards de dollars avec une marge bénéficiaire brute de 7,23%. Beaucoup de gens pensent que TSLA est beaucoup plus rentable que les entreprises automobiles traditionnelles, mais ce n'est pas le cas. TSLA dégage une marge bénéficiaire brute supplémentaire de 6,31 % et une marge bénéficiaire réelle de 3,02 % par rapport à VWAGY. TSLA génère des ventes, un revenu net et des FCF inférieurs à ceux de VWAGY et ses marges ne sont que légèrement meilleures, mais sa capitalisation boursière est supérieure de 775,42 milliards de dollars. Pour les 775,42 milliards de dollars de capitalisation boursière supplémentaire de TSLA, je m'attendrais à ce que ses marges soient nettement meilleures que celles de VWAGY, mais ce n'est pas le cas. Les marges bénéficiaires supérieures de 3,02 % pourraient devenir un gros problème à l'avenir, mais tant que TSLA ne génère pas des centaines de milliards de revenus supplémentaires, cela ne devrait pas avoir beaucoup d'effet sur la valorisation.

Conclusion

Mon opinion sur la surévaluation de l'entreprise n'a donc pas changé. Aucun des paramètres, qu'il s'agisse de la valorisation, de la croissance ou des marges, ne soutient sa capitalisation boursière gonflée. TSLA n'est pas une entreprise technologique, car 100 % de son bénéfice brut et de son revenu net sont générés par le segment automobile. TSLA a été une histoire passionnante à suivre, Elon Musk ayant prouvé que tous les sceptiques avaient tort. Il est entré dans un secteur où les barrières à l'entrée sont parmi les plus élevées et a pris des parts de marché à des entreprises comme F, GM et VWAGY. TSLA a connu une croissance phénoménale et génère désormais des milliards de bénéfices. Le problème est la valorisation et aucun des indicateurs ne soutient sa capitalisation boursière. Même en achetant une action qui a baissé de 30 % par rapport à son sommet, vous payez encore un P/E de 153,57 et 255,19 fois le FCF de TSLA. TSLA est une grande entreprise, mais pas une grande action, et je ne serais pas surpris de voir l'action chuter encore de 50% à partir de maintenant. L'objectif principal de toute entreprise est de générer des liquidités à partir de ses activités, ce qui, après déduction des investissements et des bénéfices, se traduit par des FCF. TSLA peut toujours être mis sur un piédestal dans l'industrie automobile, donc bien qu'il ait toujours une valorisation plus élevée, il n'y a aucune raison pour qu'il soit plus valorisé que FB. Une baisse de -32,76 % la placerait au niveau de la valorisation actuelle de FB, et si le marché continue à surévaluer les entreprises, TSLA pourrait se retrouver quelque part entre FB et VWAGY. L'action TSLA pourrait me dérouter à nouveau et apprécier, mais je vois une baisse de l'action TSLA à l'avenir.