Hier, Walt Disney $DIS a présenté ses derniers chiffres trimestriels et nous a donné une autre perspective pour le reste de l'année, qui est marquée par l'innovation et la croissance potentielle. Dans l'article d'aujourd'hui, j'examinerai les résultats, les prochaines perspectives de croissance, les dernières innovations, et enfin, nous verrons si la société est une bonne entreprise dans laquelle investir à son prix actuel de 120 $ par action.

Disney $DIS prolonge son rallye mensuel, qui a été stimulé par son dernier rapport trimestriel hier. Disney a réussi à battre les estimations des analystes et a fait preuve de résilience à la fois dans les Parcs, Expériences et Produits Disney et dans la Distribution de Médias et Divertissement Disney, malgré un certain ralentissement que nous ont montré ses concurrents.

Les résultats de l'entreprise

- Le revenu consolidé s'est élevé à 21,5 milliards de dollars (+26 % en glissement annuel, +12 % en glissement trimestriel), dépassant l'estimation moyenne du consensus de 20,96 milliards de dollars.

- BPA de 1,09 $, qui a également dépassé l'estimation moyenne du consensus de 0,96 $.

- Walt Disney a surpassé Netflix en termes d'utilisateurs, ajoutant 14,4 millions au deuxième trimestre pour atteindre 221,1 millions (NFLX 220,7 millions) - Il s'agit de la somme de tous les abonnements Disney (Disney+, Disney+ Hotstar, Hulu et ESPN+).

- La plateforme spécifique Disney+ passe à 152,1 millions d'abonnés. L'attente était de 147,76 millions d'abonnés.

Les investisseurs étaient en grande partie nerveux et préoccupés par le fait que le resserrement des budgets des ménages dans un contexte inflationniste avait ralenti la demande pour ses services de streaming en direct aux consommateurs, en particulier Disney+, et avait eu un impact sur le nombre de visiteurs et les dépenses dans les parcs à thème.

- Toutefois, les résultats publiés ont renforcé la confiance des investisseurs dans le fait que les activités de Disney restent bien positionnées pour faire face aux incertitudes économiques à court terme.

Toutefois, la pandémie ne s'est pas encore totalement résorbée. Plus précisément, les volumes de visiteurs et les dépenses dans les parcs à thème ont continué à se redresser pour atteindre les niveaux d'avant la pandémie, ce qui a été compensé par les pertes précédemment prévues liées à la fermeture de Hong Kong Disneyland et de Shanghai Disneyland au cours du trimestre de juin en raison de la violation de COVID. Avec la réouverture de tous les parcs vers la fin du mois de juin, la société s'attend à ce que les volumes de visiteurs et les dépenses progressent progressivement vers les taux de croissance d'avant la pandémie, étant donné la vigueur continue des dépenses des consommateurs en matière de voyages et de loisirs à la suite de la pandémie.

Sur la base des résultats, les actions de $DIS gagnent 7,43%, ayant déjà augmenté de 20,07% au cours du dernier mois.

Attentes et nouveautés en matière d'abonnement

Disney a également fait état d'une croissance continue à deux chiffres des abonnements d'une année sur l'autre sur l'ensemble de ses plates-formes de streaming, les tarifs de Disney+ gagnant encore en dynamisme à mesure que la disponibilité s'étend à de nouvelles régions du monde au cours du troisième trimestre fiscal et jusqu'à la fin du calendrier 2022.

- La société s'apprête également à déployer des volets publicitaires pour Disney+ aux États-Unis dans le courant de l'année et à l'international à partir de l'année prochaine, afin de mieux exploiter la demande de streaming.

Croissance des abonnements

Disney a ajouté 15,6 millions d'abonnés payants à son portefeuille D2C de plateformes de streaming, qui comprend Disney+, ESPN+ et Hulu. Plus précisément, le réseau mondial Disney+ a ajouté 14,6 millions d'abonnés payants et a terminé la période avec plus de 152,1 millions d'inscriptions, soit une hausse de 31 % par rapport à l'année précédente.

Avec l'introduction d'un volet financé par la publicité plus tard en décembre, ainsi que l'expansion continue de la disponibilité de Disney+ dans de nouvelles régions, la plateforme de streaming progresse de manière positive vers les objectifs à long terme de la direction, à savoir 230 à 260 millions d'abonnés payants d'ici 2024 - ce qui représente une croissance supplémentaire d'au moins 9 millions d'inscriptions au cours des neuf prochains trimestres fiscaux - ainsi que vers la rentabilité sur la même période.

Disney+ soutenu par la publicité

Je considère que l'introduction prochaine par Disney+ d'un système d'échelonnement soutenu par la publicité sera un facteur important d'accélération de la demande pour ce service, car il s'adresse à un nouveau groupe de consommateurs qui doivent maîtriser leurs dépenses. Bien sûr, je comprends que si quelqu'un se trouve dans une situation financière aussi catastrophique, il annulera son abonnement pour de bon, mais autrement, cela vaut la peine pour les gens et la société.

- Disney propose un mouvement que j'attendais d'abord avec Netflix. Il s'agit simplement de modifier le format de l'abonnement : l'abonnement le plus cher sera sans publicité, tandis que l'abonnement le moins cher sera accompagné de publicité.

Paramètres spécifiques de l'abonnement :

Disney a annoncé qu'il augmentait le prix de son abonnement Disney+ sans publicité à 10,99 dollars par mois, contre 7,99 dollars actuellement, à partir du 8 décembre aux États-Unis. Ce changement de prix coïncidera avec le lancement de la prochaine offre de service de streaming avec publicité, qui, selon Disney, sera proposée au prix de 7,99 dollars par mois.

- Cette initiative m'a semblé logique dès le départ, et je me suis dit que l'une des sociétés de diffusion en continu l'adopterait tôt ou tard. Dans le même temps, j'estime qu'il s'agit de la décision la plus logique pour que le service conserve les abonnés qui sont dans une situation financière plus difficile, mais qui veulent quand même s'adonner à certains de ces divertissements.

Expansion à l'étranger

Afin d'atteindre l'objectif de croissance des abonnements à long terme pour Disney+, le service de streaming a poursuivi son plan de mondialisation agressif et s'est exposé davantage aux opportunités croissantes du streaming. Il est probable que Disney+ ait réussi à s'implanter sur 53 nouveaux marchés en Europe, en Afrique et en Asie occidentale au cours du trimestre.

La hausse des revenus des abonnements est due à la croissance du nombre d'abonnés et à l'augmentation des prix de détail, partiellement compensée par l'impact défavorable des taux de change. L'augmentation du nombre d'abonnés, ainsi que des coûts de technologie et de marketing, reflète la croissance sur les marchés existants et, dans une moindre mesure, l'expansion sur de nouveaux marchés.

Source : Communiqué de presse de la Walt Disney Company.

Si cette stratégie est de bon augure pour l'objectif à long terme de croissance des abonnements aux plateformes de streaming, il est important de noter que l'environnement mondial du streaming est de plus en plus encombré. Cela signifie que la croissance du volume dans les nouvelles régions pourrait ne pas être aussi rapide.

Est-ce que cela vaut la peine d'investir dans Disney maintenant ?

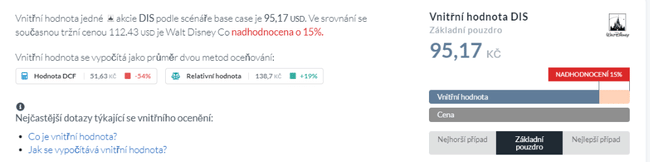

Pour calculer la valeur intrinsèque de l'action $DIS, je vais emprunter à nouveau le site Alpha Spread 👇

Les actions de $DIS seront à 120 $ par action après avoir pris en compte le gain de la nuit dernière, ce qui est un peu surévalué selon le calcul de la valeur intrinsèque. De nombreux investisseurs sont également préoccupés par le ratio cours/bénéfice relativement élevé, qui est actuellement de 77,56, ce qui est assez élevé et encore plus si l'on considère la concurrence. À titre de comparaison, Netflix a un PER de 21,7 et Paramount de 4,98.

Mais si je ne me concentre pas uniquement sur ces chiffres, je dois évaluer les risques à court terme liés à cet investissement. Je considère que le principal risque réside dans la situation financière actuelle des gens, qui pourrait entraîner des annulations d'abonnement. Autre point lié aux abonnements : les gens risquent de ne pas apprécier le choix d'abonnements avec et sans publicité, car ils ne voudront pas payer un supplément pour la version sans publicité. Je vois également un risque potentiel dans les parcs à thème Disney qui, bien qu'ils aient recommencé à prospérer au cours du trimestre, ne fonctionnent toujours pas à 100%. Je vois ce risque dans la possibilité d'une autre vague de covidités à l'automne, qui mettrait à nouveau les parcs à thème en mode austérité. Enfin, je dois également mentionner la possibilité de problèmes liés à la macroéconomie et à une forte concurrence dans notre dos.

Ce n'est que mon opinion personnelle. La menace de ces risques peut être réelle ou non. J'essaie de regarder l'entreprise avec un esprit ouvert et sans parti pris.

Conclusion

Pour l'instant, l'activité D2C à grande échelle de Disney semble résister aux préoccupations macroéconomiques croissantes et à la concurrence accrue, sa plateforme Disney+, qui connaît une croissance rapide, gagnant régulièrement des parts de marché d'après ses derniers résultats. Par conséquent, cela renforce la capacité de Disney à atteindre ses objectifs d'expansion à long terme dans ce segment, une exigence pour soutenir la croissance renouvelée de l'entreprise consolidée, car les préférences des consommateurs en matière de médias et de divertissement continuent d'évoluer. En évaluant les risques, j'ai conclu qu'au prix actuel, $DIS n'est pas intéressant pour ouvrir un nouvel investissement. Il ne s'agit pas d'une critique de l'entreprise, car j'ai une participation dans celle-ci, mais à un prix d'achat différent. À long terme, cependant, je vois en Disney un potentiel qui s'épanouira à mesure que ses abonnements et ses parcs à thème gagneront en popularité. Si le prix descend sous les 100 dollars, je n'hésiterai pas à faire un autre investissement dans la société. Pour l'instant, cependant, je vais rester à l'écart et garder un œil sur la société.

Veuillez noter qu'il ne s'agit pas d'un conseil financier. Chaque investissement doit faire l'objet d'une analyse approfondie.