Shopify $SHOP n'a probablement pas besoin d'une présentation spéciale pour tout investisseur. Les investisseurs ont une fois de plus fait preuve d'intelligence et se sont concentrés sur les valeurs technologiques, suite aux résultats intéressants de certains géants de la technologie tels que Google. Les attentes d'une modération de l'inflation jouent également en leur faveur.

Un regard sur Shopify.

Quant aux résultats trimestriels de la société, ils ont été plutôt faibles ou n'ont pas répondu aux attentes de la société et des analystes.

Une brève définition de Shopify

Shopify Inc, une entreprise de commerce, fournit une plateforme et des services de commerce au Canada, aux États-Unis, en Europe, au Moyen-Orient, en Afrique, en Asie-Pacifique et en Amérique latine. La plateforme de l'entreprise permet aux commerçants d'afficher, de gérer, de commercialiser et de vendre leurs produits par le biais de divers canaux de vente. Il leur permet également de gérer les produits et les stocks, de traiter les commandes et les paiements, d'exécuter et d'expédier les commandes, de trouver de nouveaux acheteurs et d'établir des relations avec les clients, de s'approvisionner en produits, d'utiliser les analyses et les rapports, de gérer la trésorerie, les paiements et les transactions, et d'accéder au financement. Elle vend également des thèmes et des applications personnalisés avec l'enregistrement de noms de domaine et diverses solutions commerciales qui comprennent l'acceptation des paiements, l'expédition et la sécurité des fonds de roulement.

Résultats financiers $SHOP

Revenus de l'entreprise - en hausse de 16 % pour atteindre 1,3 milliard de dollars, (un ralentissement important par rapport à la croissance de 57 % du trimestre précédent).

Perte nette ajustée - 38,5 millions de dollars, contre un bénéfice net ajusté - 284,5 millions de dollars au trimestre précédent.

Cours de l'action - environ 70 % de baisse au cours de l'année écoulée et se négociant à seulement 7,5 fois les bénéfices attendus jusqu'en 2022, ce qui représente une baisse importante et une opportunité car il s'agissait d'un multiple dans la fourchette 20-40X entre 2019 et 2021.

Mais ce qu'il faut retenir, c'est que l'activité de Shopify a été fortement touchée par la pandémie de COVID-19, que ce soit de manière positive lorsque les volumes augmentaient, pendant les périodes de fermeture où les consommateurs étaient obligés de faire leurs achats en ligne ou, actuellement, au cours de ce trimestre, de manière négative en raison du recul de la pandémie. Cependant, comme plusieurs d'entre nous le savent, on parle beaucoup d'un " retour " de la pandémie à l'automne, ce qui pourrait jouer en faveur de Shopify.

Les baisses entre les trimestres sont certainement dues à des performances plus faibles et aux achats physiques également, comme je l'ai mentionné précédemment. Cependant, il ne faut pas oublier le fait important que la société investit des fonds importants pour construire son propre réseau de distribution et que les analystes s'attendent donc à un trimestre plus faible, mais nous savons que de tels investissements devraient se révéler positifs et rentables à long terme.

Source.

Même si la société a perdu environ 70 % de son chiffre d'affaires par rapport à l'année dernière, elle continue de progresser. Pour vous donner une idée, leur base de clients a été multipliée par deux par rapport aux niveaux pré-pandémie, ce qui est une augmentation vraiment intéressante. Pour 2021, ils ont atteint un peu plus de 175 milliards de dollars en valeur brute des marchandises, ce qui les rend presque deux fois moins gros qu'Amazon, ce qui est déjà une position très intéressante.

Le problème pour Shopify, ainsi que pour d'autres entreprises, est certainement le ralentissement de la croissance du chiffre d'affaires et la baisse du PIB aux États-Unis pendant plusieurs trimestres consécutifs, alors que d'autre part, nous avons une inflation qui augmente rapidement, qui est à son plus haut niveau depuis 40 ans et qui exerce une pression à la baisse sur les ménages. Mais ce qu'il faut reconnaître à COVID, c'est une transition et une adaptation assez rapides en ce qui concerne les achats en ligne, ce qui joue certainement en faveur de cette entreprise. Personnellement, je le constate dans mon entourage et dans la population âgée, et je ne doute pas qu'aux États-Unis, il est certainement encore mieux accepté par la génération non croyante "plus âgée" qui a pu avoir une résistance ou une incrédulité à l'égard des achats en ligne. La croissance future de l'entreprise devrait également reposer sur les outils de l'entreprise, tels que : une suite de produits comprenant des logiciels et des outils d'analyse pour les entreprises qui souhaitent se développer sans faire partie, par exemple, de la plateforme d'Amazon.

Source.

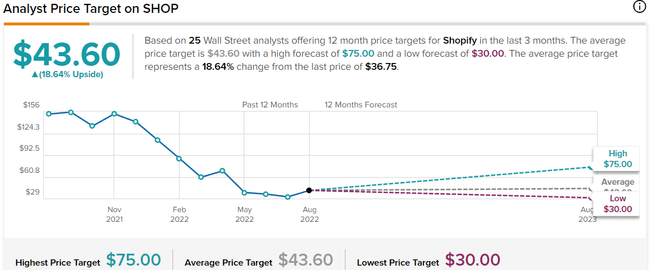

Comme nous pouvons le voir, la prédiction de 25 analystes de WallStreet indique que le prix devrait se situer quelque part entre 43-45 $ et dans la variante optimiste jusqu'à quelque 75 $. 12 analystes ont une opinion BUY et 13 HOLD.

Source : Yahoo.Finance

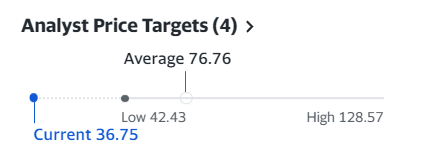

Cette prédiction, venant de Yahoo, est beaucoup plus optimiste, où les analystes voient le prix moyen par action aussi haut que 76 $ et le plus haut que 128 $. Personnellement, je verrais cela plus en ligne avec Tipranks, puisque comme je l'ai écrit plus haut, le prochain trimestre sera incertain car ils investissent dans ces canaux de distribution et les préoccupations d'inflation et la situation mondiale incertaine globale se reflète assez négativement sur les marchés boursiers.

Source : Money.Cnn

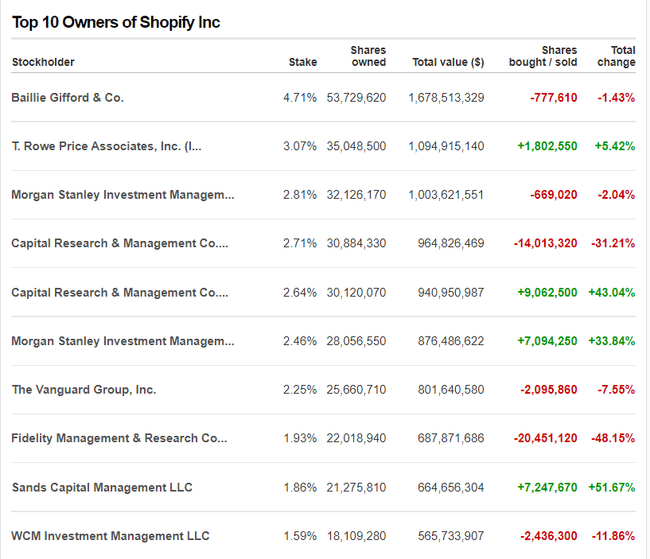

Comme nous pouvons le voir dans le tableau, les détenteurs d'actions comprennent des fonds intéressants tels que T. Rowe, Morgan Stanley, Capital Research, The Vanguard et d'autres. Les changements sont particulièrement intéressants, avec T.Rowe qui augmente sa position de 5%, Capital Research qui effectue probablement des changements au sein des fonds et Morgan Stanley également.

Pour moi personnellement, c'est définitivement une entreprise intéressante, j'ai essayé leurs services de première main comme nous avons essayé le dropshipping et vraiment bon service de leur côté. Bien sûr, ils sont en concurrence avec des sociétés comme SalesForce ou BigCommerce, mais à mon avis, ils sont en train de construire une position forte, ce qui est prouvé par le fait qu'ils représentent déjà presque la moitié d'Amazon en termes de valeur brute des marchandises. Chaque investisseur doit se faire sa propre opinion mais je pense que la société est à une valeur intéressante maintenant car elle est environ 70% plus basse qu'il y a un an, ce qui est intéressant, mais ne prenez pas cela comme un conseil d'investissement, juste comme une analyse de détail.

Si vous aimez ce post, vous pouvez me donner un follow :)