Si vous êtes à la recherche d'actions dont les valorisations sont attrayantes et dont le potentiel de hausse est prometteur, jetez un coup d'œil à l'action Paramount $PARA ici. Paramount me semble intéressant par le fait qu'il travaille constamment à améliorer son activité de streaming, tout en continuant à bénéficier de la popularité des médias anciens et traditionnels. Puis, en arrière-plan, nous avons l'expansion progressive qui commencera lentement à se manifester dans les résultats de l'entreprise.

Paramount est depuis des années un acteur de premier plan dans le domaine du cinéma et de la télévision. L'entreprise est en train de se transformer en services de streaming. Je pense que l'entreprise est bien diversifiée sur plusieurs segments et modèles de revenus.

Toutefois, si l'on s'en tient au présent, on peut constater un certain ralentissement dû à l'augmentation des dépenses en matière de contenu en continu. Si nous nous concentrons sur le long terme, il est clair que les mesures actuelles conduiront à une meilleure compétitivité et, pour nous, investisseurs, à de meilleurs rendements.

Si la transformation est réussie, cela signifie que l'action pourrait connaître une hausse significative. Je pense que le risque de récompense est favorable au prix actuel, bien qu'il faille un certain temps pour que le marché s'adapte.

L'essor du streaming

Les activités de diffusion en continu constituent un élément clé de la transformation de Paramount. La société a commencé à présenter ce segment comme son activité de vente directe aux consommateurs dans sa dernière déclaration 10-Q. Paramount a diversifié ses offres d'abonnement en proposant des canaux payants et non payants. Tous deux ont connu une croissance massive au cours des dernières années.

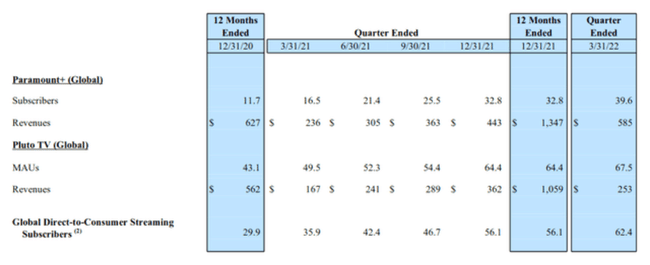

La croissance la plus rapide se situe actuellement dans le service payant de Paramount, Paramount+. Le service de base existe depuis de nombreuses années sous le nom de CBS All Access. Cependant, Paramount n'a commencé que récemment à investir massivement dans le contenu exclusif. Depuis, le nombre d'abonnés et les recettes de Paramount+ ont augmenté d'année en année. En outre, je pense qu'il y a encore beaucoup de place pour une forte croissance des abonnements payants.

Abonnés - Le nombre d'abonnés augmente progressivement.

L'entreprise connaît une expansion internationale réussie

L'un des facteurs expliquant l'augmentation du nombre d'abonnés est l'expansion internationale du service. Le mois dernier, le service a été lancé en Corée du Sud et au Royaume-Uni. Le service devrait être lancé en Italie, en Allemagne, en France, en Suisse et en Autriche au cours des deux prochains trimestres. J'aime la stratégie d'expansion mondiale de l'entreprise par le biais de partenariats. Cela leur permet d'exploiter les ressources des streamers et des diffuseurs du monde entier. Les deux parties partagent leurs bibliothèques de contenu à travers leurs services. De nombreux accords prévoient des coentreprises pour la création de nouveaux contenus. Je pense que cette stratégie donne au service un avantage sur des concurrents comme Netflix et Amazon.

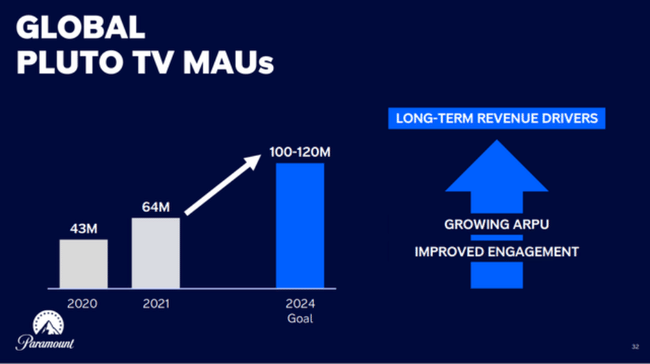

Les services de streaming financés par la publicité de la société sont ancrés par Pluto TV (Pluto TV est un service de streaming vidéo détenu et exploité par Paramount Streaming). C'est le premier service de streaming gratuit aux États-Unis, et de loin. Cela donne à Paramount un avantage rare dans un espace où les concurrents sont encore en train de rattraper leur retard. L'entreprise a saisi l'occasion et a investi massivement dans EyeQ, sa plateforme de publicité numérique.

Au cours du dernier trimestre, Pluto TV a augmenté sa base d'abonnés de 36 % par rapport à l'année précédente. Les revenus de la société, qui ont augmenté de plus de 50 %, sont plus impressionnants. Je pense que c'est un excellent complément aux services payants des abonnés de Paramount.

Les médias traditionnels constituent toujours une part importante de $PARA

Les anciennes activités télévisuelles et cinématographiques de Paramount se portent toujours bien. CBS était le réseau le plus regardé au dernier trimestre. Il s'agit de la 14e saison consécutive avec le titre de réseau le plus regardé.

- CBS, Showtime, Paramount Studios, Nickelodeon et les autres réseaux Paramount génèrent un contenu extrêmement populaire. Le réseau sportif de la société est le diffuseur de la NFL, de la NCAA, de la PGA et de la Ligue des champions de l'UEFA.

- En quoi Paramount a-t-il un avantage sur Netflix ? Contrairement à Netflix, Paramount est déjà en mesure de produire et de distribuer son contenu de manière rentable sans recourir au streaming. Ce contenu peut ensuite être exploité sur toutes leurs plateformes. Ce modèle de distribution subventionne le contenu avant qu'il n'atteigne les services de streaming de Paramount. Je vois cela comme un vent arrière à long terme qui augmente la rentabilité.

- En outre, les canaux médiatiques traditionnels aident l'entreprise à déplacer les utilisateurs vers ses services de streaming. Si vous avez eu une quelconque expérience avec $PARA, vous savez qu'elle possède des " douves " très profondes et solides. J'entends par là principalement ses services étendus - médias traditionnels, streaming, émissions pour enfants, émissions sportives et bien d'autres encore - que je considère globalement comme un avantage concurrentiel en soi.

Risques - Le passage au streaming est coûteux

La croissance de $PARA a toutefois un inconvénient. Il s'agit d'une transformation majeure de l'activité de Paramount, qui s'oriente vers le streaming. Cela augmente le risque et nécessite un investissement important. Je pense que ces investissements sont les principaux vents contraires auxquels l'entreprise est confrontée.

L'entreprise augmente ses sorties de fonds pour sa bibliothèque de contenus, notamment le streaming 👉 Au cours du dernier exercice, l'entreprise n'a généré que 599 millions de dollars de flux de trésorerie disponible. Ce n'est même pas suffisant pour couvrir les paiements de dividendes de la société. Dans ses derniers résultats, la direction a attribué ce résultat à plusieurs facteurs.

- Premièrement, le retour de la production à des niveaux plus normaux, après le COVID.

- Deuxièmement, la poursuite de la croissance et des investissements dans le contenu en continu.

Bien entendu, les investissements en matière de streaming continueront de croître jusqu'en 2024, même si le taux de croissance ralentit au fil du temps. Et à mesure que ce taux de croissance ralentira, l'écart entre les liquidités et les dépenses commencera à se réduire. Et puis en parallèle, comme je l'ai dit plus tôt, nous continuons à gérer un certain nombre d'améliorations du fonds de roulement qui devraient contribuer à la conversion globale du flux de trésorerie disponible. Mais j'espère que cela vous donne une idée de ce que vous pouvez attendre des tendances.

Je comprends la stratégie derrière ces dépenses. Mais je pense que cela ajoute un risque significatif à l'histoire de l'investissement. L'entreprise pourrait se retrouver dans une situation financière précaire si elle n'atteint pas ses objectifs de croissance du streaming. La baisse des marges due aux investissements dans le contenu est une autre menace potentielle. Lors d'une récente conférence d'investisseurs, le PDG a déclaré qu'il ne pensait pas atteindre le pic des pertes avant 2023.

Pour l'instant, l'entreprise dispose de suffisamment de liquidités pour financer plusieurs années de flux de trésorerie négatifs. Au trimestre le plus récent, leur bilan comportait 5,3 milliards de dollars de liquidités et 3,5 milliards de dollars d'emprunts. Cela donne à l'entreprise une certaine marge de sécurité.

Une valorisation bon marché avec quelques risques

Paramount semble être relativement sous-évalué. Le ratio cours/bénéfice de la société est légèrement supérieur à 4 et son ratio cours/bénéfice est légèrement inférieur à 0,6.

L'entreprise a une dette importante, mais ce n'est pas une préoccupation immédiate. La société a profité de ces dernières années pour rembourser la plupart de ses dettes à court terme. 90 % de la dette de la société arrive à échéance après 2026. Après ajustement de cette dette, la société a une VE/EBITDA d'environ 5. Je pense que c'est encore très faible.

Le flux de trésorerie disponible est toujours un problème. L'indicateur a été négatif au cours des douze derniers mois. Je comprends que c'est intentionnel et que cela s'améliorera lorsque le taux de croissance rattrapera les dépenses de contenu. Mais je pense aussi que cette stratégie est la principale raison pour laquelle l'action a connu une tendance si basse au cours de l'année dernière.

Conclusion

Paramount est une société de médias traditionnels qui effectue une transition ambitieuse vers le streaming. Les dépenses de trésorerie élevées devraient constituer un obstacle au cours des prochaines années. Je pense que nous allons assister à un changement, à mesure que les revenus du streaming augmentent et que les pertes diminuent. Cela devrait relancer la croissance de la valeur des actions de la société. Je vois un risque de récompense favorable pour les investisseurs qui sont optimistes quant au streaming. Paramount peut tirer parti de sa fantastique propriété intellectuelle pour créer un contenu populaire. L'entreprise est en mesure de monétiser efficacement ce contenu sur de multiples canaux de distribution. Je pense que c'est un excellent achat pour les investisseurs patients, surtout aux prix actuels.

- Que pensez-vous de l'action PARA?

- Investissez-vous dans le secteur du streaming ? Si oui, qui est votre favori pour l'avenir ?

Veuillez noter qu'il ne s'agit pas d'un conseil financier. Chaque investissement doit faire l'objet d'une analyse approfondie.