Ce fabricant d'appareils photo très populaire fait un retour en force et est, de surcroît, un leader mondial de la technologie des caméras d'action. Une société comme celle-ci mérite-t-elle un DIP aussi profond ? 93%, c'est vraiment beaucoup et cela pourrait être une entrée très intéressante pour les investisseurs axés sur le long terme.

Une entreprise qui est dans un véritable DIP.

Elle a été cotée sur les marchés publics à 24 dollars par action en 2014, s'est immédiatement envolée à 93,85 dollars, et a régulièrement baissé pendant les six années suivantes avant de trouver un plancher à 2,29 dollars par action en 2020, maintenant pas très loin de cela non plus. Mais l'objectif de l'entreprise est de transformer son modèle économique en exploitant de nouveaux canaux de vente et en débloquant de nouvelles sources de revenus. Ces mouvements ont conduit avec succès à une modeste reprise de l'action GoPro $GPRO, et voici pourquoi les investisseurs qui achètent maintenant et conservent leurs actions pourraient obtenir des récompenses importantes à long terme.

Une approche directe du consommateur

GoPro est avant tout une entreprise de matériel informatique. C'est de loin le fabricant de caméras d'action le plus innovant du secteur. Sa dernière version, la HERO10 Black, peut filmer des vidéos en ultra-haute résolution de 5,3K avec une technologie de stabilisation de pointe. Et à un prix de 499 $, il est 85 % moins cher que ce que la société présente comme son prochain meilleur produit, qui se vend 3 500 $.

Le problème, c'est qu'il est très difficile de générer une croissance à long terme en ne vendant que du matériel lorsque le sort de l'entreprise dépend autant d'un seul type de produit. Cela est d'autant plus vrai que le principal canal de vente de GoPro est constitué de grands détaillants. Elle crée une barrière entre le consommateur et la marque, ce qui rend difficile l'établissement de relations et la vente d'accessoires. Sans compter que GoPro doit perdre une partie de ses bénéfices au profit du détaillant.

Cependant, l'entreprise a créé un canal plus lucratif de vente directe aux consommateurs par le biais de son site web et connaît une croissance rapide. Au premier trimestre 2021, 33 % des ventes provenaient de GoPro.com, mais ce chiffre est passé à 41 % récemment. Ces progrès ont déjà un impact sur les finances de GoPro, et leur marge bénéficiaire brute a augmenté à 41,8 % ce trimestre, contre 38,6 % il y a un an. Le résultat a été un bond significatif de la rentabilité, puisque la société a généré un bénéfice net de 5,7 millions de dollars après une perte de plus de 10 millions de dollars au trimestre précédent.

Nouvelles sources de revenus à forte marge

GoPro a une opportunité unique dans le développement de logiciels. Les outils d'édition de contenu offrent d'excellentes synergies pour une société de caméras à la pointe de la qualité vidéo, et GoPro est sur le point de lancer une nouvelle application logicielle par abonnement en 2023, qui s'appuiera sur son GoPro Player et son lecteur de bureau ReelSteady existants. Elle complète l'application Quik de la société pour smartphone, qui devrait remplacer l'application native de l'appareil photo sur les appareils iPhone et Android. Quik cible les clients potentiels qui ne possèdent pas de caméra GoPro dans le but d'élargir le marché adressable de l'entreprise.

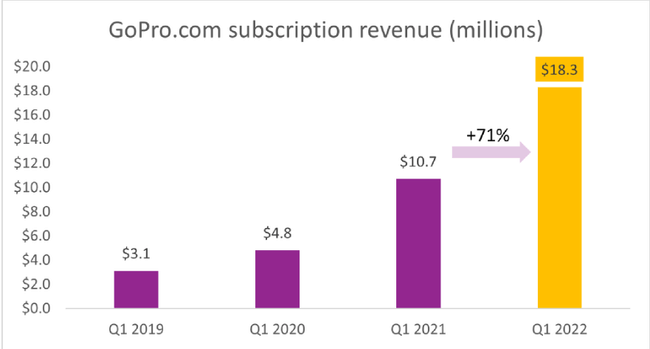

Toutefois, la plus grande source de revenus récurrents de GoPro provient actuellement de son abonnement GoPro.com, qui offre aux clients des remises exclusives sur les produits, un stockage en nuage pour les vidéos et la possibilité de diffuser en direct depuis leur appareil GoPro. Elle a poursuivi sa croissance exceptionnelle au premier trimestre, le nombre d'abonnés ayant bondi de 85 % par rapport à l'année précédente pour atteindre 1,74 million, ce qui a dopé les recettes d'abonnement.

Source : GoPro.com

La marge brute associée aux revenus d'abonnement de GoPro, qui peut atteindre 80 %, est peut-être un élément encore plus positif de cette croissance. Les abonnements représentaient moins de 10 % du chiffre d'affaires total au dernier trimestre, mais le taux de croissance suggère qu'ils sont en passe d'avoir un impact important sur les finances globales de l'entreprise.GoPro a clairement fait des progrès significatifs dans l'amélioration de ses activités, et cela est reconnu par certaines firmes de Wall Street, qui sont récemment passées à un point de vue haussier de la société après avoir été baissières pendant des années.L'objectif de cours moyen de l'action GoPro à Wall Street est de 11,80 $, ce qui représente une hausse potentielle de 85 % par rapport au cours actuel. La banque d'investissement JP Morgan Chase, cependant, est beaucoup plus optimiste et prévoit que l'action pourrait augmenter de plus de 100 % pour atteindre 15 dollars par action.

Alors que l'action a perdu 93 % par rapport à son plus haut historique, c'est peut-être le moment de s'impliquer, compte tenu de la nature transformatrice de l'activité des abonnés de GoPro et des nouveaux logiciels à l'horizon, qui ne manqueront pas d'étouffer la croissance de l'entreprise. A mon avis, un DIP à 93% est vraiment intéressant et comme nous pouvons le voir, la société a beaucoup de choses à faire.

AVERTISSEMENT : Ceci n'est pas un conseil en investissement.