Les actions à dividendes sont devenues extrêmement intéressantes pour moi au cours des derniers mois. Elles se comportent différemment des actions de croissance, par exemple, et offrent l'avantage de verser des dividendes. Toutefois, comme toujours, vous devez séparer le bon grain de l'ivraie lorsque vous faites votre choix. Examinons de plus près 4 actions à dividendes qui ne manqueront pas d'échapper à mon portefeuille.

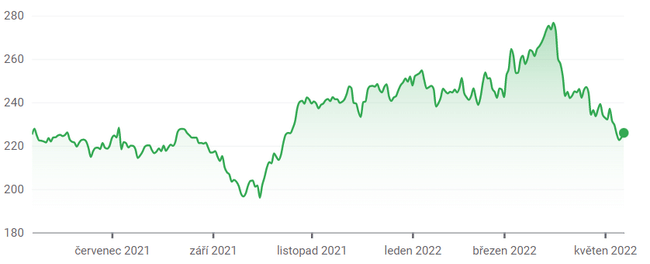

1. Union Pacific Corporation $UNP

Les actions de l' Union Pacific sont en difficulté. L'entreprise est solide, mais dans un contexte de ralentissement de l'économie, nous risquons de voir plusieurs années d'activité ferroviaire. Le resserrement quantitatif entraînera probablement un PIB plus faible que prévu au cours des prochaines années, ce qui ralentira à son tour le commerce mondial.

Nous le constatons déjà, puisqu'un rapport récent de l'Association of American Railroads indique que le trafic ferroviaire aux États-Unis a ralenti de 7,4 % en glissement annuel. Ceci est plutôt surprenant étant donné que nous étions dans une période d'assouplissement des restrictions sur les covidés. Les problèmes systémiques se reflètent clairement dans les actions d'Union Pacific, qui sont surévaluées sur une base normalisée. L'action se négocie avec une prime de 67% par rapport au cours comptable et un excédent de 8% par rapport au cours acheteur.

UNP a un rendement de dividende à terme décent de 2,1%. Toutefois, l'action présente des paramètres de sécurité médiocres, son ratio de distribution dépassant la moyenne sur cinq ans de 8,9 %.

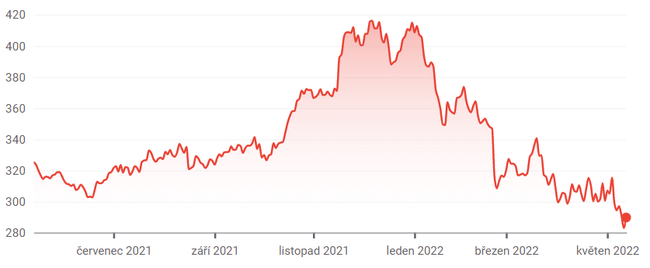

2. Home Depot $HD

Nous trouvons trois problèmes principaux avec Home Depot. Premièrement, la demande de biens durables est remise en question. Avec une inflation élevée de 8,5 %, il est probable que les ménages réduisent leurs achats de produits superflus.

Le deuxième problème de la société est sa surévaluation importante, qui suggère que les investisseurs ont suracheté le titre. Le titre se négocie à une prime de 66 % par rapport au ratio cours/bénéfice du secteur et la croissance de son bénéfice par action est inférieure de 3,3 % à la moyenne sur cinq ans.

En outre, les paramètres de sécurité des dividendes de la société ne sont pas bons. Le rendement à terme de 2,6 % du titre s'accompagne d'un ratio rendement des flux de trésorerie disponibles/rendement du dividende de 1,9 %, ce qui indique que les paiements de dividendes futurs sont à risque.

3. International Business Machines $IBM

Beaucoup pensaient que l'essaimage de Kyndryl serait le salut d ' IBM. Mais l'entreprise continue de lutter, comme elle le fait depuis de nombreuses années. L'espace de l'informatique en nuage a été touché, et la surabondance pourrait amener IBM à dépenser trop et àréduire son dividende dans les années à venir.

Les facteurs de style de l'action IBM sont mal alignés avec un flux de trésorerie opérationnel négatif(-9,1 %) et un bénéfice par action décevant (7,1 %) attendus pour l'année à venir. En outre, le titre présente des paramètres de sécurité des dividendes discutables. Le rendement potentiel du dividende de l'action de 5,1 % s'accompagne d'un ratio de distribution de 106 %, d'une couverture du dividende de seulement 1,5 et d'un déficit du régime de retraite de 4 milliards de dollars.

4. Harley-Davidson $HOG

La société doit entrer dans une période de rebranding massif au cours de la prochaine décennie, ce qui signifie qu'elle ne sera probablement pas en mesure de distribuer autant de liquidités aux investisseurs qu'elle l'a fait. Les motos de la société ne sont pas attrayantes pour la nouvelle génération, ce qui se traduit par une baisse de 4,13 % du taux de croissance normalisé du bénéfice net de la société sur cinq ans.

La société a tenté de redorer son blason en se séparant de sa division de motos électriques, LiveWire. Le changement d'image prend du temps, cependant, et Harley est probablement confronté à une décennie de croissance négative des bénéfices.

Le rendement du dividende de Harley de 1, 7 % est assorti d'un taux de croissance sur cinq ans de -15,6 %, une prévision peu réjouissante pour ses investisseurs.

Avertissement : L'analyse originale a été rédigée par Steve Booyens et ne constitue pas une recommandation d'investissement. Je ne suis pas un investisseur professionnel.