Il y a peu, je suis tombé sur une interview intéressante de Timur Barotov, analyste chez BH Securities.

Quatre raisons pour lesquelles les marchés boursiers devraient subir une nouvelle correction :

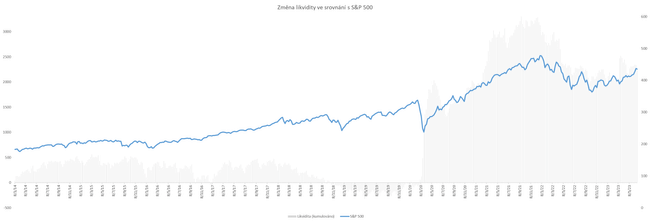

1. La liquidité

L'évolution des liquidités (argent en circulation) dans l'économie américaine prédit parfaitement l'évolution des marchés boursiers depuis le début de la pandémie (voir le graphique ci-dessous). La hausse des marchés boursiers après la forte baisse de mars 2020 s'est accompagnée de l'impression de 5 000 milliards de dollars par la Réserve fédérale américaine. Trois mille milliards ont été imprimés rapidement au début de l'année 2020 et les deux mille milliards restants ont été injectés progressivement dans le système au cours des deux années suivantes.

Ce n'est qu'au premier semestre 2022 que la Fed s'est engagée dans un resserrement quantitatif en raison de l'inflation galopante. Depuis lors, la banque centrale américaine a réduit son bilan d'environ 90 milliards de dollars par mois. Bien que cette réduction du bilan ait lieu depuis le début de l'année, le gouvernement américain a débloqué environ 500 milliards de dollars de politique budgétaire au cours de la même période. Si l'on ajoute à cela les 400 milliards de dollars que la Fed a réimprimés en mars 2023 en réponse à la crise bancaire, le terrain est propice à l'euphorie des marchés boursiers.

Mais la poursuite de l'évolution des liquidités risque d'être défavorable aux marchés. Selon les analystes, le Trésor américain doit passer à plus de 1 000 milliards de dollars d'ici à la fin du mois de septembre et la Fed devrait poursuivre son resserrement quantitatif. Ainsi, pour la première fois depuis la pandémie, les deux institutions (le gouvernement américain et la Fed) retireront simultanément des liquidités de la circulation.

Si les coffres du Trésor sont largement remplis par des fonds provenant du marché des prises en pension, qui détient actuellement environ 2 000 milliards de dollars, cela pourrait ne pas affecter les marchés d'actions. Toutefois, plus le discours de la Fed devient hawkish, moins l'argent quittera ce marché des prises en pension et plus l'argent sortira potentiellement des marchés d'actions.

2. La courbe de rendement

La courbe des rendements du Trésor américain est historiquement l'un des meilleurs indicateurs prospectifs de la récession. Dans la pratique, on utilise l'écart de rendement entre les obligations à 10 ans et à 2 ans, ou entre les obligations à 10 ans et à 3 mois. Les deux indiquent essentiellement la même chose. Cette courbe a prédit toutes les récessions américaines depuis 1979 et prédit maintenant la prochaine. Ce qui est important, cependant, c'est qu'elle peut aider à prévoir les conditions économiques et donc les marchés boursiers.

Historiquement, une augmentation de l'écart (c'est-à-dire un approfondissement de la courbe en territoire négatif) n'a pas été corrélée avec une chute des marchés boursiers. Par conséquent, l'entrée de la courbe en territoire négatif n'était pas en soi une menace pour les marchés boursiers. Ce n'est que sa ré-inversion, ou le rétrécissement de l'écart et sa remontée ultérieure en territoire positif, qui est en corrélation avec la détresse économique.

Ce phénomène s'explique par le fait que la ré-inversion de la courbe de rendement a toujours été associée à une hausse du chômage, une phase de détresse économique aiguë pour les entreprises et les consommateurs. Les marchés boursiers ont généralement réagi négativement à ce phénomène. Le chômage est donc une variable clé qui détermine le début des récessions et les mouvements cycliques des marchés boursiers.

À l'heure actuelle, cette courbe a presque atteint son niveau le plus bas et ne montre donc aucun signe d'inversion, qui pourrait survenir à tout moment. Ceci est cohérent avec le fait que le chômage aux États-Unis est toujours à un niveau record et ne montre pas encore de signes d'augmentation.

3. Le cycle de hausse des taux

Pour certains, l'optimisme actuel des marchés d'actions face à la hausse des taux peut sembler une exception. Mais l'histoire montre qu'il ne s'agit pas d'une exception. Les hausses des taux d'intérêt directeurs américains s'accompagnent généralement d'une hausse des marchés d'actions. Paradoxalement, ce n'est que la baisse de ces taux qui a souvent été corrélée à des baisses. La raison en est simplement la nature réactive (et non proactive) des mouvements de taux d'intérêt. Les marchés ont connu des baisses de taux, mais généralement seulement lorsque la situation était mauvaise.

Nous sommes actuellement au sommet des taux d'intérêt américains, ou nous nous en approchons, et il est probable qu'ils resteront en place pendant un certain temps. Une éventuelle baisse de ces taux n'est donc pas à l'ordre du jour dans l'immédiat. Ce ne sera le cas que lorsque la hausse du chômage obligera la Fed à réduire ses taux. En effet, si elle ne le fait pas, la hausse du chômage pourrait se poursuivre et l'économie pourrait se retrouver en dépression.

4. Une économie qui ralentit

Ce cycle monétaire est déroutant et exceptionnel pour de nombreux investisseurs. En effet, l'économie ne semble pas ralentir au vu de la hausse record des taux d'intérêt, et montre même des signes d'expansion depuis début 2023 (en raison des effets saisonniers). Une partie des marchés boursiers est euphorique et les bénéfices des entreprises n'ont pas encore chuté de manière dramatique. Par conséquent, l'optimisme quant à l'évolution future de l'économie se fait jour et les arguments en faveur d'un marché haussier gagnent en force psychologique.

Dans ce contexte, l'économie américaine s'affaiblit progressivement et s'essouffle. L'effet de la hausse des taux d'intérêt s'infiltre très lentement mais sûrement dans l'économie et décourage les consommateurs et les entreprises d'effectuer de nouveaux investissements, de contracter de nouveaux prêts et de favoriser l'expansion économique en général. Compte tenu de la quantité d'argent nouvellement imprimé au cours des trois dernières années, les effets des taux d'intérêt sont largement absorbés par ces fonds.

Il convient toutefois de noter que les entreprises et les consommateurs sont à court d'épargne et que les effets des taux d'intérêt sont intégrés dans l'économie avec un décalage pouvant aller jusqu'à deux ans. En d'autres termes, nous ne semblons pas être à la fin du cycle monétaire (comme sa longueur pourrait le suggérer), mais plutôt au milieu.

Les marchés boursiers ont entamé une grande partie de ce cycle en 2022, dans ce qui a été décrit comme "la récession la plus attendue de tous les temps". L'indice S&P 500 a corrigé de 20 %, le Nasdaq Composite de 30 % et le Dow Jones de près de 10 %. L'économie s'étant bien comportée depuis le début de l'année, une partie de cette appréciation s'est effacée à des degrés divers selon les secteurs.

D'un point de vue psychologique, il semble aujourd'hui difficile d'avancer un argument baissier. En effet, à moyen terme, la psychologie des investisseurs pourrait déterminer les prix des actions bien plus que les fondamentaux. Mais à mon avis, les fondamentaux ne soutiennent pas la reprise actuelle, ou ne la soutiennent que temporairement. C'est ce que montre la baisse de l'allocation et de la vigilance des investisseurs institutionnels à l'heure actuelle. Dans un environnement incertain comme celui que nous connaissons actuellement, la stratégie optimale consiste à diversifier le capital en fonction de différents scénarios macroéconomiques.