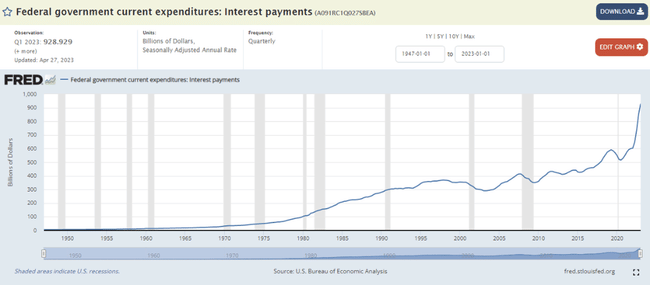

Selon les dernières statistiques, le gouvernement américain a payé 929 milliards de dollars d'intérêts sur les bons du Trésor américain au cours de la période de 12 mois qui s'est achevée en mars de cette année, ce qui constitue un nouveau record historique. Il y a un an, ce montant n'était "que" de 603 milliards de dollars, ce qui signifie que les intérêts sur la dette publique américaine ont augmenté de plus de 50 % au cours de l'année écoulée !

Étant donné que la Fed a relevé le taux de base des fonds fédéraux de 5 points de pourcentage, de 0,25 % à 5,25 %, au cours de l'année écoulée, les taux d'intérêt sur les obligations d'État américaines continuent d'être réévalués à la hausse. Il est donc très probable que la barre critique des mille milliards de dollars d'intérêts soit atteinte au cours des prochains trimestres.

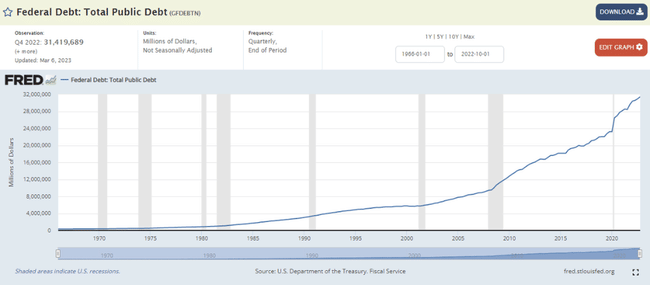

Entre-temps, la dette publique américaine en termes absolus n'a cessé d'augmenter, comme dans la plupart des économies, et atteint actuellement le niveau record de 31,4 billions de dollars. Avant la crise financière mondiale, elle n'atteignait même pas 10 000 milliards de dollars.

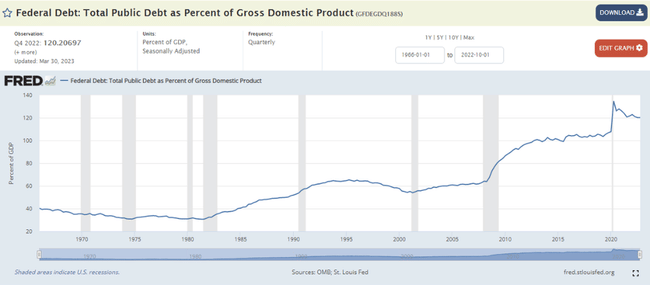

En proportion du PIB américain, la dette du gouvernement américain atteint aujourd'hui 120 %, ce qui est assez proche du pic pandémique de 135 % en 2020. Le déficit budgétaire du gouvernement américain est également énorme, s'élevant à 5,4 % du PIB américain en 2022. Il s'agit évidemment d'un chiffre énorme, et l'économie américaine n'était même pas en récession l'année dernière ! La situation budgétaire des États-Unis est donc réellement désastreuse à l'heure actuelle, tout comme celle de nombreux pays de la zone euro ou du Japon, par exemple. En définitive, la grande question est de savoir comment le Trésor américain, sous la houlette de Janet Yellen, va gérer ce fardeau de la dette dans la période à venir. Je pense que le niveau absolu et relatif actuel de la dette publique américaine est plutôt insoutenable à long terme, compte tenu des taux d'intérêt relativement élevés de la Fed, et ce d'autant plus que de nombreuses grandes économies mondiales ont cessé, ces dernières années, de réinvestir leurs excédents de compte courant dans des obligations d'État américaines en particulier et ont plutôt commencé à acheter de l'or physique dans une plus large mesure. La Chine en est un bon exemple. Par conséquent, la demande marginale d'obligations d'État américaines est très probablement beaucoup plus faible aujourd'hui qu'elle ne l'était il y a 10 ou 20 ans, comme le montre le fait que la part des réserves de change en dollars dans le total des réserves mondiales n'a cessé de diminuer ces dernières années. C'est l'une des manifestations de la "dédollarisation". La deuxième manifestation actuelle de la dédollarisation est observée dans le commerce international, dans les paiements internationaux, principalement dans les économies émergentes, qui abandonnent progressivement le dollar au profit de monnaies régionales locales, en particulier le yuan chinois.

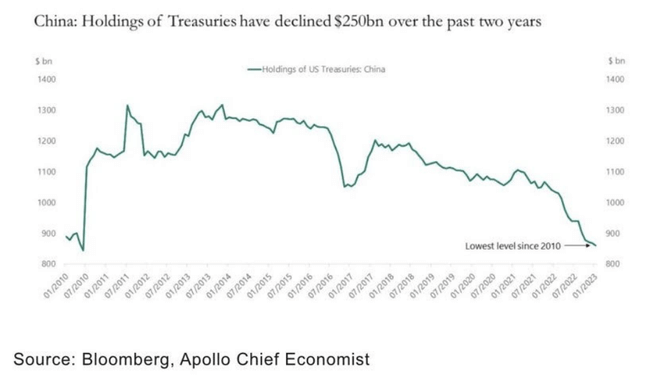

Si nous regardons de plus près la Chine à cet égard, un graphique très intéressant a été publié par Torsten Slok, économiste en chef du groupe de capital-investissement Apollo. Ce graphique montre l'évolution du volume d'obligations d'État américaines détenues par la Chine depuis 2010. Le pic a été atteint en 2013 avec 1,3 trillion de dollars. Depuis lors, ce volume n'a cessé de diminuer et ne s'élève plus "qu'à" 850 milliards de dollars, soit une baisse d'environ un tiers par rapport au pic historique. En outre, ce déclin semble s'être accéléré au cours des deux dernières années environ.

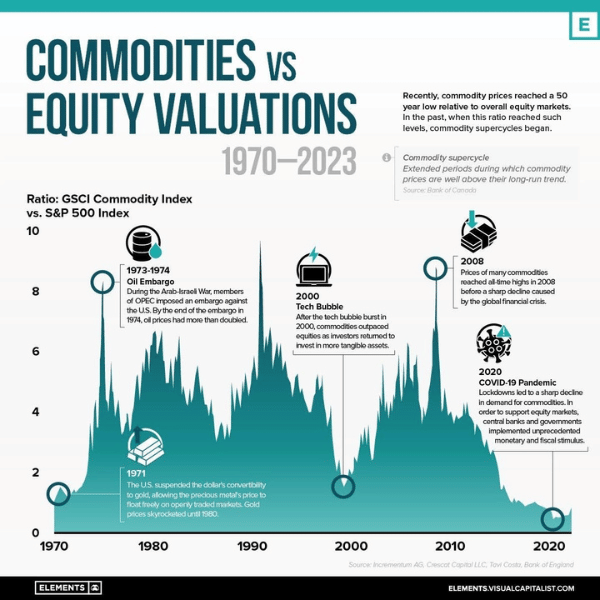

J'ai également été intéressé par le graphique suivant de la société d'investissement autrichienne Incrementum AG. Il montre le rapport entre l'indice mondial des matières premières GSCI et le principal indice boursier américain, le S&P 500, depuis 1970. Ce graphique montre clairement que les matières premières sont aujourd'hui très bon marché par rapport aux actions (américaines) ; on pourrait même affirmer que les matières premières sont aujourd'hui les moins chères de tous les temps sur une base relative. Cela dit, l'histoire mondiale des matières premières nous plaît beaucoup depuis un certain temps et nous sommes exposés à cette histoire dans nos fonds de fonds par le biais du Franklin Gold and Precious Metals Fund de la société d'investissement Franklin Templeton et du BGF World Mining Fund de la société d'investissement BlackRock. Dans l'ensemble, nous pensons aujourd'hui que les matières premières devraient nettement surperformer les actions, et principalement les actions américaines, dans les années à venir.

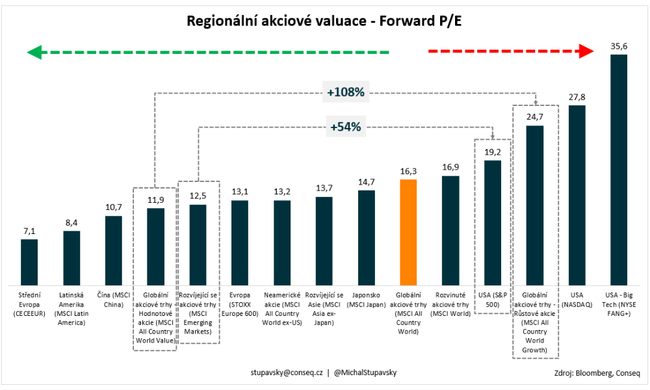

Nos deux autres paris actuels sur les actions mondiales sont les suivants : 1) nous préférons nettement les actions des marchés émergents aux actions américaines et 2) nous préférons nettement les actions de valeur aux actions de croissance. Là encore, les valorisations sont le facteur clé de ces paris. L'indice MSCI Emerging Markets Equity Index affiche actuellement un ratio cours/bénéfice de 12,5 et l'indice S&P 500 des actions américaines un ratio cours/bénéfice de 19,2. Les actions américaines sont donc en moyenne 54 % plus chères que les actions des marchés émergents, une prime d'évaluation bien supérieure à la moyenne en comparaison historique. En ce qui concerne le deuxième pari mentionné, l'indice mondial MSCI All Country World Value affiche désormais un ratio cours/bénéfice de 11,9 et l'indice mondial MSCI All Country World Growth un ratio cours/bénéfice de 24,7. Les valeurs de croissance sont donc en moyenne 108 % plus chères que les valeurs de rendement, ce qui représente une prime de valorisation bien supérieure à la moyenne en comparaison historique. Dans l'ensemble, nous pensons que ces écarts de valorisation devraient se réduire progressivement au cours de la période à venir, ce qui devrait contribuer à la surperformance relative des marchés émergents et des valeurs de rendement.

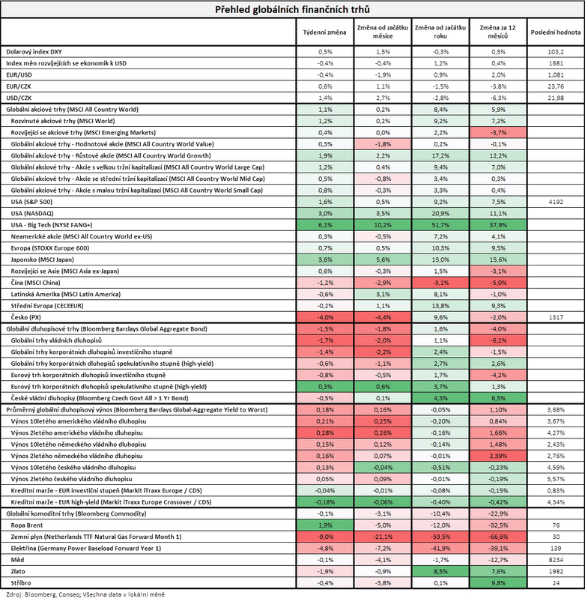

En ce qui concerne l'évolution des marchés financiers au cours de la semaine écoulée, les marchés d'actions, mesurés par l'indice mondial le plus large, le MSCI All Country World, ont gagné 1,1 % et, inversement, les marchés obligataires, mesurés par l'indice mondial le plus large, le Bloomberg Barclays Global Aggregate Bond, ont perdu 1,5 %.

Veuillez noter qu'il ne s'agit pas d'un conseil financier.